OUT! n. 10 - 25/06/2024

Von der Leyen: pole position o graticola? | Trasporti via mare, prezzi su | Carezze da Bruxelles | Bitcoin, primo o niente | Mercato elettrico, un addio? | ESG e credito bancario: aria fritta.

Von Der Leyen: pole position o graticola?

La notizia dell’ultima ora è che i sei negoziatori avrebbero trovato un accordo su tre dei cosiddetti Top Jobs. I posti di vertice nella barocca architettura istituzionale europea. Ursula Von Der Leyen confermata al vertice della Commissione Ue per i popolari. L’ex premier portoghese Costa a capo del Consiglio Europeo per i socialisti, dove siedono i 27 capi di governo dei Paesi membri. L’estone Kaja Kallas sarebbe nominata come alto rappresentante della politica estera al posto dello spagnolo Borrell in quota ai liberali. Rimarrebbe ancora scoperta la casella di presidente del Parlamento Ue. L’accordo si presenta tutt’altro che solido. Il primo ministro greco Kyriakos Mitsotakis ed il collega polacco Donald Tusk, in rappresentanza del Partito popolare europeo, hanno confezionato questa proposta con i colleghi Pedro Sánchez ed Olaf Scholz (per i socialisti) ed il presidente francese Emmanuel Macron assieme al primo ministro olandese Mark Rutte (per i liberali). Quest’ultimo in procinto di diventare segretario generale della Nato ed il penultimo alle prese con una situazione politica interna in Francia tutt’altro che semplice. Giorgia Meloni è stata al momento esclusa dalle trattative ma Ursula Von Der Leyen condurrà personalmente le trattative perché l’Italia possa avere un commissario di peso. L’operazione è molto rischiosa per Ursula. Viene presa alla lettera la “dottrina Gentiloni” secondo cui l’attuale maggioranza di popolari, socialisti e liberali fatta di circa 400 europarlamentari non sarebbe sufficiente ad assicurare -alla prova dello scrutinio segreto- la maggioranza dei 360 voti richiesti per approvare la proposta della presidenza Von Der Leyen alla Commissione. Ma non volendosi compromettere con un’intesa coi conservatori si cerca di arrivare a comprare -pardon ottenere- soltanto il placet del premier Meloni affinché i 24 eurodeputati di Fratelli d’Italia votino Von Der Leyen in Parlamento. Viene in pratica certificato in ceralacca il potere contrattuale di Meloni. La presidente uscente si espone al rischio che un accordo generoso verso l’Italia possa ulteriormente incrinare il non solidissimo accordo fra i suoi sponsor. Viceversa, proposte non irresistibili nei confronti di Palazzo Chigi potrebbero esporla all’eventualità di un mancato appoggio in seno al Parlamento Europeo indipendentemente dalle parole di circostanza nel frattempo spese. La sensazione è che la partita sia tutt’altro che chiusa visto anche l’esito plausibile delle prossime elezioni in Francia, che, qualora vedessero vincente il RN, potrebbero portare a nuove rivendicazioni in seno alla Commissione da parte di Parigi. Il Parlamento Europeo dovrà esprimersi a metà luglio. Di qui ad allora… #FD

Shipping, salgono i costi

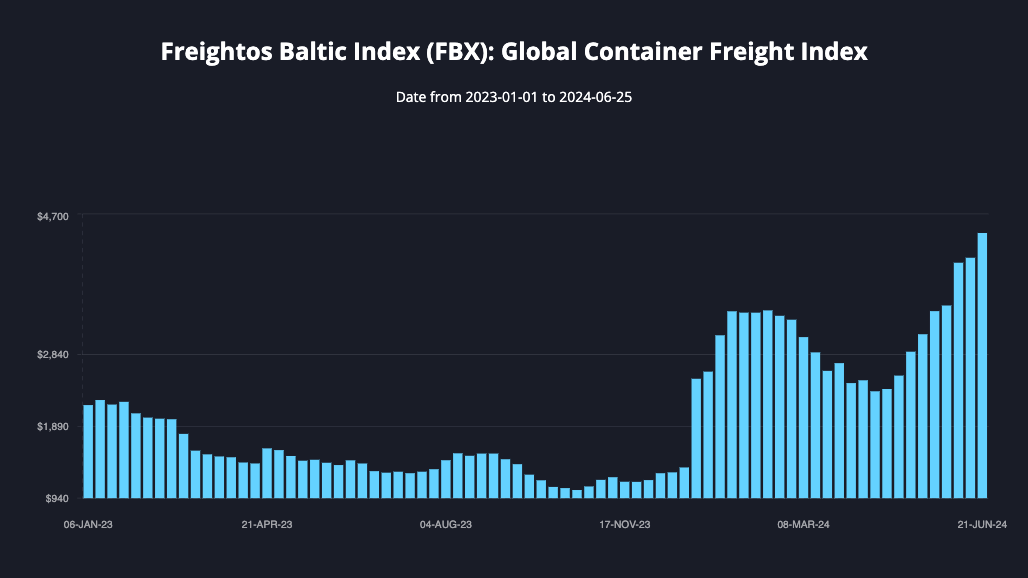

Saranno gli attacchi degli Houti in Yemen, sarà che il canale di Panama lavora ancora a scarto ridotto, sarà che c’è aria di scioperi in Germania e negli USA, ma i trasporti commerciali marittimi sono di nuovo in tensione, con possibili riflessi sull’inflazione. Secondo Freightos, il costo medio globale per il trasporto via mare di un container da 40 piedi è salito a 4.446 dollari, +8% rispetto alla settimana precedente.

Il costo per la tratta Cina-West Coast americana è salito del 15% a 6.840 dollari, quello Cina-East Coast del 7% a 8.113 dollari, mentre per le tratte che interessano lo stretto di Suez si nota Cina-Europa del nord +8% a 7.001 dollari e Cina-Mediterraneo a +4% a 7.169 dollari.

Siamo lontani dai 20.000 dollari che si registrarono ai tempi del Covid, ma sono costi tre volte più alti di quelli che si registravano un anno fa.

L’allungamento delle rotte dall’Asia verso l’Europa, che comportano la circumnavigazione dell’Africa doppiando il Capo di Buona Speranza anziché utilizzare l’istmo di Suez, sta provocando un allungamento dei tempi di trasporto (+10/12 giorni) e dunque dei costi. Sono saliti anche i costi di assicurazione.

A complicare le cose ci sono i dazi annunciati da USA ed Ue, che spingono ad accelerare le consegne prima che scatti la tagliola (in Ue a novembre), e gli scioperi. Quelli annunciati negli USA a partire dal prossimo ottobre e quelli in atto in Germania mentre sono in corso le trattative sul rinnovo del contratto collettivo di lavoro. I sindacati hanno già indetto due scioperi nei giorni scorsi nei porti di Amburgo, Brema, Bremerhaven, Brake ed Emden. La trattativa è complessa: secondo il sindacato Vereinte Dienstleistungsgewerkschaft, l’Associazione degli operatori portuali tedeschi (ZDS) non ha risposto alle richieste di un aumento dei salari reali.

I sindacati chiedono un aumento della retribuzione oraria di 3 euro a partire dal 1° giugno, nonché un corrispondente aumento delle indennità per turni, compreso il recupero del mancato aumento delle indennità per turni nel contratto collettivo 2022, con una durata del contratto collettivo di 12 mesi.

I porti tedeschi, nel primo trimestre 2024, hanno movimentato 66,8 milioni di tonnellate di merci (-1,1% rispetto allo stesso periodo del 2023, ottava diminuzione trimestrale consecutiva). 39,9 milioni di tonnellate sono state sbarcate (-2,2%, settima diminuzione trimestrale consecutiva) e 26,9 milioni di tonnellate sono state imbarcate (+0,6%, inversione di tendenza dopo ben 9 trimestri di segni negativi).

Intanto Maersk ha deciso di interrompere i collegamenti diretti tra il porto di Danzica e l’Asia: dal prossimo gennaio le merci arriveranno a Danzica attraverso i porti tedeschi. Questo è il frutto dell’accordo stipulato tra il secondo armatore mondiale e il quinto, la tedesca Hapag-Lloyd. Ciò dovrebbe aumentare il traffico intercontinentale verso i porti tedeschi di Wilhelmshaven e Bremerhaven, mentre Danzica sarebbe fornita con navi più piccole (feeder). L’Unione europea, per chi se ne fosse dimenticato, si basa su “un'economia sociale di mercato fortemente competitiva”, secondo l’art. 3.3 del Trattato sull’Unione europea. Vale anche per la concorrenza tra porti.#SG

Ora da Bruxelles ci approvano di tutto

Da qualche settimana i rapporti tra l’Italia e la Commissione sembrano idilliaci. Quella che era un tempo era “fero” nelle mani dell’arcigna Margrethe Vestager, Commissario alla concorrenza, ora è “piuma”.

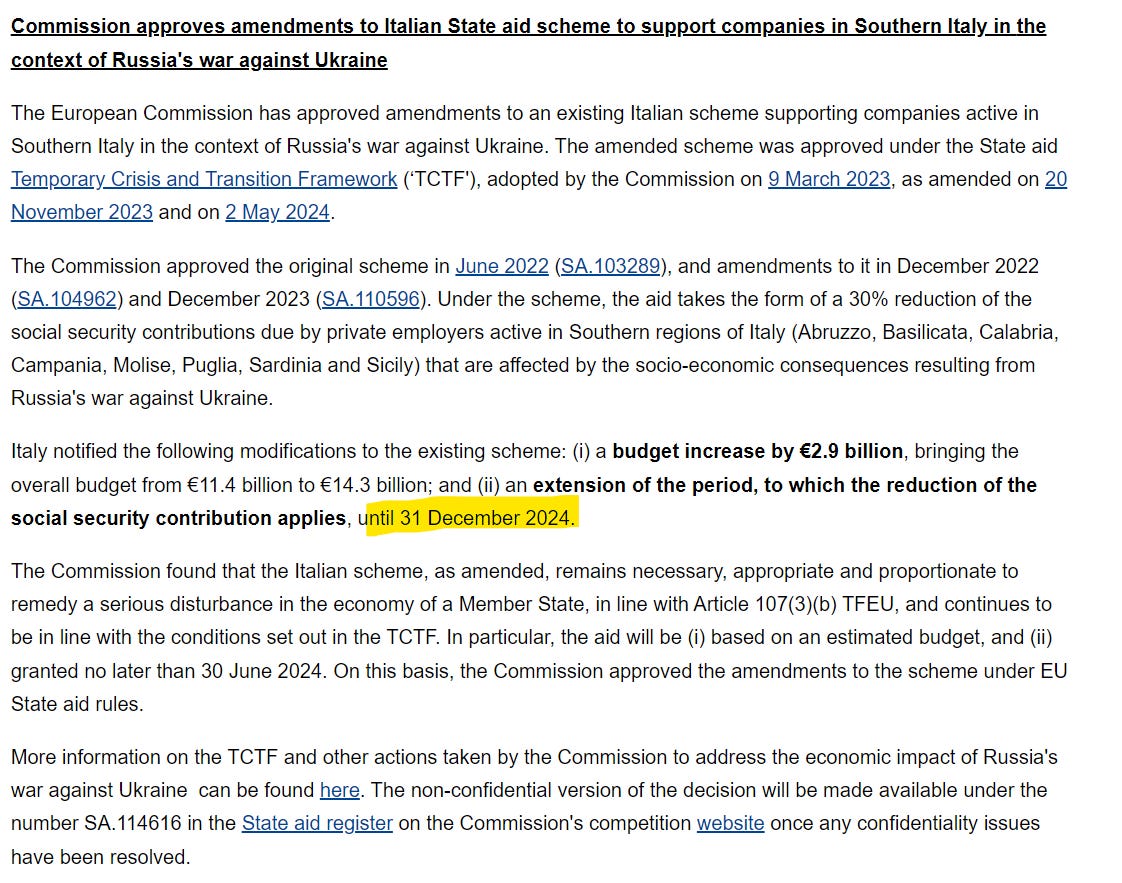

Oggi l’ultimo episodio. Da Bruxelles è giunto il via libera alla proroga per ulteriori 6 mesi (fino al 31 dicembre) a favore di una norma italiana che riduce del 30% i contributi previdenziali a carico delle imprese del sud. Una norma nata nel 2020, finanziata fino al 2029 (vale circa 4 miliardi l’anno, ma decrescenti) con la legge di bilancio del 2021, ma che si è sempre scontrata con il divieto di aiuti di Stato. E quindi siamo stati costretti ad andare tre volte (la prima a giugno 2022, con proroga fino al 31/12/2022; la seconda a dicembre 2022, con proroga fino al 31/12/2023; la terza a dicembre 2023, con proroga fino al 30/06/2024) a Bruxelles col piattino in mano per chiedere alla Vestager il superamento del divieto, alla luce del Quadro Temporaneo (QT) del marzo 2022 per le conseguenze della guerra in Ucraina.

Bisogna ammettere che il ministro Raffaele Fitto – che qualche mese fa in Parlamento era poco possibilista – è riuscito in una “mission impossible” e gliene va dato merito. Infatti, il QT ormai terminerà il 30 giugno. Quindi mancava proprio l’aggancio normativo finora utilizzato per giustificare la proroga. Ma anche il QT aveva approvato quell’aiuto su basi traballanti, sostenendo il maggior impatto delle conseguenze economiche della guerra sulle imprese del Sud, a causa degli elevati costi energetici e di trasporto. Impatto che si è ormai esaurito.

Cionostante Fitto ha portato a casa l’autorizzazione. Che in altri tempi (caso Tercas, per tutti) sarebbe stata con ogni probabilità negata, con motivazioni peraltro dotate in questo caso di qualche fondamento.

Ma, poiché a pensar male si fa peccato ma si indovina, noi ci permettiamo di farlo e crediamo che questa decisione sia parte di un gigantesco pacchetto “do ut des” in contrattazione in questi giorni nel suk di Bruxelles. Presto scopriremo cos’altro c’è. #GL

Bitcoin: o primo o nulla!

La BCE ci fa sapere di essere a buon punto nella predisposizione della cosiddetta CBDC (Central Bank Digital Currency). L’euro digitale sarebbe una sorta di banconota con un suo univoco codice identificativo ma non in formato cartaceo bensì digitale. Potrebbe essere utilizzato per transazioni on line e off line. In questo secondo caso lo scambio avverrebbe mentre sei in negozio ad acquistare un paio di scarpe grazie ad un‘apposita piattaforma messa appunto a disposizione dalla Banca Centrale Europea. Secondo quanto riportato dalla BCE in questa situazione la transazione avverrebbe in forma anonima come se ad esempio tu stessi utilizzando banconote da 20 o 50 euro, per definizione al portatore. Sempre secondo Francoforte in questo caso la funzionalità potrebbe essere utilizzata anche senza una connessione fisica funzionante ad internet. Sarà ora il momento di selezionare i provider dei servizi informatici che dovranno realizzare le applicazioni necessarie al raggiungimento di questi obiettivi. La BCE sembra essere la più determinata, fra le banche centrali nella realizzazione della CBDC. L’operazione non è affatto priva di conseguenze potenzialmente destabilizzanti per la tenuta del sistema bancario e finanziario. L’economista Yanis Varoufakis, non proprio l’ultimo arrivato, arriva a preconizzare che la BCE possa diventare l’unica banca di deposito per i risparmiatori che non avrebbero incentivo ad utilizzare forme di deposito presso le banche commerciali che a loro volta potrebbero e dovrebbero finanziarsi presso la Banca Centrale così come hanno fatto per anni del resto in maniera massiccia. Le banche centrali sono preoccupate dall’esplosione del fenomeno delle cosiddette criptovalute, bitcoin in testa, che di fatto si sono affermate come mezzo di pagamento alternativo non dipendente da alcuno stato ed anche come strumento di investimento. Qual è stata la portata del successo del bitcoin in tutti questi anni? Secondo l’analista finanziario Charlie Bilello dal 2011 al 2024 il Bitcoin ha reso mediamente il 148,9% annuo. Ogni anno, in tutti questi anni, è stata l’asset class che ha reso più di ogni altra ad eccezione del 2014, del 2018 e del 2022 rispettivamente registrati per il bitcoin come anni orribili essendosi classificato all’ultimo posto come rendimento. O primo o nulla sembra essere il motto del bitcoin. #FD

Mercato elettrico, addio ai prezzi

Qualche giorno fa ho avuto modo di moderare un convegno in cui si parlava di mercato elettrico e di rinnovabili. Dal dibattito tra operatori emergeva netta la necessità di avere “certezza dei ritorni sugli investimenti” e di ridurre la volatilità dei prezzi. Dai grossi impianti rinnovabili (utility scale) sino al pannello fotovoltaico sul tetto del capannone, la tendenza è quella di privilegiare la stabilità dei prezzi. In altri termini, il prezzo di riferimento per il mercato, quello che oggi si chiama PUN, rischia di diventare un rimasuglio del passato.

Il Green Deal e la riforma del mercato elettrico (un regolamento e una direttiva) stanno innescando un cambiamento: in una fase in cui il sistema elettrico sta sostituendo la capacità produttiva a fonte convenzionale con potenza elettrica da fonte rinnovabile, ciò che serve è stabilità e ritorni certi sugli investimenti. Il prezzo di mercato si è rivelato instabile e non dà sufficienti certezze agli investitori, serve un prezzo stabile per lunghi periodi, anche 15 o 20 anni, che consenta il ritorno sull’investimento.

La ricerca di un prezzo stabile passa attraverso due possibilità, una di mercato e una non di mercato. Nel primo caso si tratta dei Power Purchase Agreement (PPA): chi costruisce l’impianto vende a termine l’energia a un cliente (consumatore o trader) secondo prezzi concordati su un orizzonte temporale di 20 o più anni. Nel secondo caso si tratta di una tariffa regolata: praticamente, un PPA stipulato con entità pubblica, che nella riforma del mercato elettrico approvata dall’Europa assume la forma di Contratti per differenza (CFD). Il nuovo decreto FerX in arrivo adegua persino l’incentivo all’inflazione.

Cosa significa tutto ciò? Significa che il Green Deal sta uccidendo il mercato, almeno quello che abbiamo visto dal 2001 in avanti. La logica del prezzo marginale di sistema ha contribuito per vent’anni a dare trasparenza alla formazione dei prezzi del mercato, pur con chiari limiti (dettati soprattutto da fattori di contesto come i vincoli di rete, più che dal sistema in sé). Ora questa logica non è più funzionale perché la priorità è sulla sostituzione della capacità di produzione, dunque sugli investimenti, più che sulla trasparenza del prezzo (e dunque sull’obiettivo di riduzione tendenziale dello stesso, effetto dell’accresciuta competizione). Visti gli obiettivi di installazione di rinnovabili dettati dal Green Deal, ciò che conta non è più la concorrenza, il mercato unico o la liquidità del mercato: ciò che conta più di tutto oggi è la riduzione delle emissioni. A farne le spese è il mercato, perché l’abbassamento dei prezzi innescato dalle rinnovabili ha un effetto di cannibalizzazione: più il prezzo di mercato si abbassa per via della maggiore produzione da fonte rinnovabile, più si abbassa il rendimento finanziario degli impianti stessi. Con prezzi in discesa viene meno l’incentivo di mercato a costruire nuovi impianti da fonte rinnovabile.

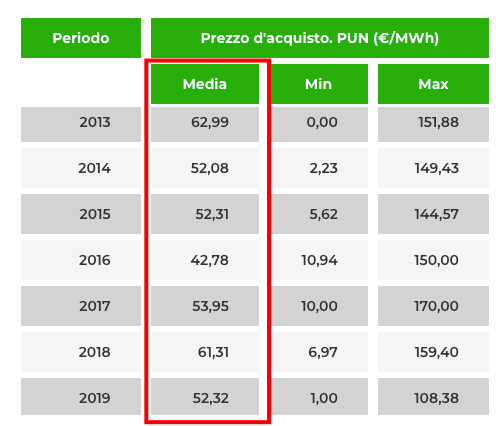

Dunque, si va verso un “mercato” in cui il prezzo dell’energia è sempre più guidato dai Capex (spese per investimenti) e dai Wacc (i tassi di interesse) dei nuovi impianti a fonti rinnovabili, e sempre meno dal prezzo marginale di sistema. Con tanti saluti alla concorrenza, alla liquidità e alla trasparenza del mercato. E addio anche ai prezzi bassi che le rinnovabili dovrebbero gradualmente portare nel sistema: per essere redditizio, un impianto fotovoltaico utility scale oggi necessita di un prezzo pari a circa 80 euro a megawattora per 20 anni. Senza ulteriori commenti, questi sono i prezzi PUN medi annui del periodo pre-Covid.#SG

Indicatori ESG per il credito? Aria fritta

Se col tema della “sostenibilità” (qualsiasi cosa, cioè tutto e niente, voglia dire) è stato deciso di dare l’ennesimo colpo alla competitività delle nostre PMI, allora bisogna dirlo chiaramente.

L’ultima trovata sono le 85 pagine delle linee guida sul dialogo di sostenibilità da Pmi e banche, che il Mef ha posto in consultazione ieri.

Un documento che individua 45 indicatori con i quali costruire la “carta d’identità verde” (sic!) delle aziende. L’acronimo ESG viene declinato in tutte le sue tre articolazioni. I classici temi ambientali, col connesso rischio legato al cambiamento climatico, i rifiuti, le discriminazioni retributive di genere, il codice etico, la sicurezza sul lavoro, ecc…

Per “facilitare” lo sforzo informativo a carico delle Pmi, alle microimprese è stato gentilmente “concesso” di concentrarsi su 17 indicatori ad alta priorità.

La cosa tragicomica è che questo patrimonio informativo, ci fanno sapere dalle colonne del Sole 24 Ore, “orienterà in misura crescente i comportamenti di mercato e di accesso al credito”. E chi l’ha detto? Obiettiamo noi. “Chi si farà trovare pronto appare destinato a ottenere un accesso più facile al credito, mentre gli altri rischiano di veder lievitare i costi del finanziamento e in prospettiva di andare incontro a forme di razionamento del credito”.

Ah, quindi non si valuta più il cash flow ma le chiacchiere sulla sostenibilità, la cui misurabilità è scritta sulla sabbia? Non appagati, dal Sole ci fanno sapere che non c’è una “scadenza fissata da una norma” ma “esistono dinamiche generali di mercato che si sviluppano in modo molto più cogente di tanti termini scritti nelle leggi”.

E noi, retrogradi, che riteniamo cogente solo ciò che è scritto nei Codici e nelle Leggi e che crediamo appartenga alla libertà d’impresa l’adozione di comportamenti e strategie finalizzati a valorizzare ulteriormente aspetti sociali, di governance, o ambientali o qualsivoglia altro fattore fonte di vantaggio competitivo. Che invece qualcuno vuole codificare e imporre con regole definite al di fuori del circuito democratico. Vade retro. #GL

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it