OUT! n. 12 - 27/06/2024

Bel Paese da scongelare | L'evasione fiscale dei grandi | Mercati Usa calmi, ma in Europa agitati | Contante saluti | Investimenti cinesi in Ue, 196 miliardi in 10 anni |

Bel Paese da scongelare

Approvata una maxi-deduzione fiscale per stimolare le imprese ad assumere nuovi dipendenti con contratti a tempo indeterminato in misura pari al 120% del costo del lavoro. Potrà salire al 130% per categorie di lavoratori svantaggiati meritevoli di maggior tutela. Il Governo stima che l’impatto potrebbe riguardare 380mila nuove assunzioni. Perché la super deduzione fiscale possa essere applicata alla fine del periodo di imposta, il numero dei lavoratori a tempo indeterminato deve essere superiore a quelli mediamente occupati nel periodo di imposta precedente. Il governo sembra puntare dritto al traguardo del milione dei posti di lavori creati dal momento del suo insediamento essendo il numero degli occupati già cresciuto a 23,8 milioni a fine marzo di quest’anno rispetto ai circa 23,1 milioni di lavoratori occupati al momento del suo insediamento. Sempre secondo l’Istat sono quasi 2 milioni i disoccupati ufficiali in cerca di occupazione a cui però se ne aggiungono oltre 12 milioni di inattivi. Persone cioè in età da lavoro (da 15 a 64 anni) che però per vari motivi non sono inseriti nel circuito del lavoro. Complessivamente parliamo di circa 14 milioni di persone; un numero esorbitante. Il confronto spesso fatto da Alberto Brambilla presidente di Itinerari Previdenziali appare piuttosto inquietante dal momento che in Francia lavorano 34 milioni di persone contro i nostri 24 milioni. E stiamo parlando di due paesi tutto sommato confrontabili dal momento che la popolazione non è poi così distante in termini numerici (68 milioni di abitanti in Francia contro i nostri quasi 60). Sembrerebbe proprio che ci sia una parte di Paese, mi si passi il termine, da “scongelare”. #FD

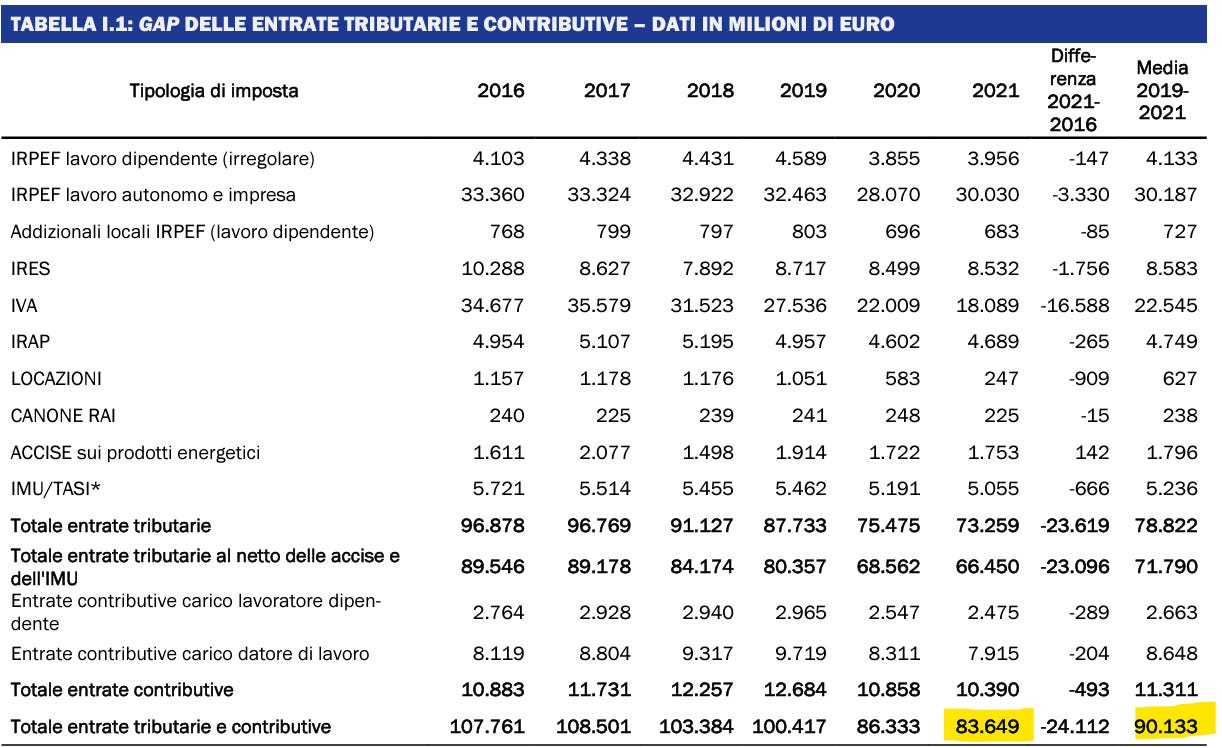

L’evasione fiscale delle grandi imprese

Nel giro di poche ore sono arrivati sotto i riflettori due ipotesi di casi di evasione.

Il primo caso, che vede coinvolta la Lagfin, una società lussemburghese holding del gruppo Campari posseduta dalla famiglia Garavoglia, è ben lontano dall’emissione dell’atto di accertamento e si discute di 1,2 miliardi di imposta evasa.

Nel secondo caso, l’Agenzia delle Entrate, all’esito di una lunga indagine, ha chiesto a Google il pagamento di circa 1 miliardo per l’attività svolta in Italia senza avere nemmeno una stabile organizzazione.

Sottolineiamo che si tratta di indagini tuttora in corso che potrebbero veder cadere le ipotesi accusatorie della GdF e della Procura o, nel caso di Google, potrebbero sfociare in un contenzioso tributario che potrebbe cancellare l’atto di accertamento.

Questo però non ci impedisce di fare delle considerazioni generali sui vizi strutturali che sono alla base di tali vicende. Sia che avvengano entro i confini dell’ordinamento giuridico, e quindi perfettamente lecite, e sia che avvengano ai limiti o, peggio, oltre quei confini e quindi illecite.

Nel caso Campari, è di tutta evidenza che trasferire, attraverso una fusione, una partecipazione societaria da un soggetto italiano a un soggetto lussemburghese, facendo credere al fisco italiano che tali partecipazioni restino in Italia, in carico alla stabile organizzazione, è un caso di omessa dichiarazione e quindi va chiamata evasione. Sempre che le accuse della GdF siano confermate.

Ciò che non torna è come sia possibile nella UE a 27 membri, in un mercato unico che dovrebbe fondarsi sulla parità delle condizioni di concorrenza, eseguire questi arbitraggi fiscali sotto la foglia di fico della “libertà di stabilimento”.

Lussemburgo, Olanda, Irlanda (per citare i casi più evidenti) diventano sede di società le cui attività operative sono altrove, con il principale scopo di abbattere il carico fiscale.

Allora che mercato unico è quello dove prevale la segmentazione e la frammentazione in base alla concorrenza dei regimi fiscali, di cui spesso si abusa pure? #GL

Dai mercati USA segnali di calma, ma in Europa c’è agitazione

Mercati finanziari da seguire con particolare attenzione questi giorni.

Le elezioni legislative francesi continuano ad essere presentate come un fattore di potenziale turbolenza su tutti i fronti (azionario, obbligazionario e valutario) con particolare attenzione ai bond governativi francesi. Per i quali su Bloomberg questa mattina si ipotizzava che “il caos fosse solo all’inizio”.

Attenzione anche verso i dati Usa che questo pomeriggio, in attesa domani dei dati sull’inflazione, hanno tratteggiato un quadro che lascia intravedere un indebolimento del mercato del lavoro e un alleggerimento delle pressioni inflazionistiche.

Infatti, il dato settimanale delle richieste dei sussidi di disoccupazione è balzato ai massimi dalla fine del 2021 e gli ordini di beni durevoli sono anch’essi in calo a maggio. Segnale analogo dal mercato immobiliare, dove i contratti pendenti per vendita di abitazione sono in calo, segnale che gli acquirenti scarseggiano.

La reazione è stata quella di veder scendere il rendimento del decennale Usa ed un modesto indebolimento del dollaro, perché torna a diventare probabile il secondo taglio dei tassi entro fine anno (il primo è già quasi scontato, ancorché non ancora avvenuto).

Questo scenario, che è quello che faciliterebbe molto il compito della Bce – che altrimenti tremerebbe come una foglia nel proseguire nei tagli dei tassi senza la compagnia della Fed – non ha però portato grande aiuto sui mercati dell’eurozona. Dove evidentemente prevale una seria preoccupazione sugli assetti politici complessivi e francesi in particolare. Oltre a segnali di prudenza lanciati da esponenti della Bce.

Rendimento del Btp decennale in aumento oltre il 4% (massimo delle ultime due settimane), insieme a quello di Bund tedesco e Oat francese, con spread Btp-Bund il lieve aumento a 158, ma spread Btp-Oat che continua a scendere (76), segnale che Parigi continua a preoccupare più di Roma. #GL

Contante saluti

Diminuisce ovunque la propensione all’utilizzo del contante nelle transazioni Business to Consumers. Primo perché aumentano gli acquisti on line, ed in questo caso appena il 2% delle transazioni sono pagate “cash on delivery” ovvero alla consegna. Sono le risultanze del rapporto “Global Payment Methods” prodotto da Worldpay; azienda americana specializzata nella fornitura di piattaforme per il pagamento on line. Le transazioni effettuate sul punto vendita vedono, ovviamente una maggiore propensione all’utilizzo del contante. Ma non in misura poi così drasticamente più elevata. Cresce anche qui la tendenza all’utilizzo dei servizi di pagamento digitale (offerto da Google e Apple) che superano di gran lunga addirittura delle carte di credito e debito. Per quanto riguarda il contante, a livello mondiale, parliamo del 16% del totale delle transazioni a fine 2023. Con differenze rilevanti da paese a paese ovviamente. In Nigeria la percentuale delle transazioni pagate in contanti veleggia intorno al 55% del totale rispetto al 4% della Norvegia che assieme ai cugini svedesi (5% del totale), finlandesi (7% del totale) e danesi (8% del totale) si dimostra essere uno dei paesi più restii ad utilizzare le banconote. Si consideri che in Nigeria, secondo il report, l’utilizzo del contante nel 2019 superava però il 90%. In Italia la propensione all’utilizzo del contante si aggira sul 25%. E sorpresa, a dispetto di tutti i luoghi comuni, questa cifra è sensibilmente inferiore a quanto avviene in Germania dove invece il valore delle transazioni regolate in contanti si aggira intorno al 36% del totale. Particolare curioso. Nel tecnologico Giappone l’utilizzo del contante avviene per il pagamento del 41% del valore delle transazioni contro il 7% della vicinissima Cina. #FD

IDE cinesi in Europa

Gli investimenti diretti (IDE) cinesi in Europa scendono al livello più basso dal 2010, a 6,8 miliardi di euro nel 2023. Sono lontanissime le cifre di anni come il 2016 e il 2017, in cui gli investimenti erano sopra i 35 miliardi all’anno. Anche l’attività di fusioni e acquisizioni scende del 58% rispetto al 2022, a 1,5 miliardi di euro.

Proprio questo dato è interessante, perché sinora le acquisizioni di aziende europee sono state il metodo principale con cui la Cina ha investito in Europa. Nel 2023 si è invece assistito a un cambio di strategia e, sia pure in un contesto di minori investimenti, la maggior parte di questi (78%) è stata effettuata attraverso investimenti industriali, con Capex diretti. Gli investimenti industriali maggiori sono stati quelli di CATL, AESC e Huayou Cobalt, tre impianti per la fabbricazione di batterie in Ungheria, Germania e Francia.

L’Ungheria è la meta preferita dei capitali cinesi (44% del totale), mentre il settore dell’auto elettrica è il maggioritario (69% degli investimenti). Gli investimenti industriali nel settore cresceranno ancora, considerato che per il 2024 sono già annunciate due gigafabbriche in Europa da un miliardo di euro l’una e nel 2026 BYD comincerà a produrre EV in Ungheria.

Se si esclude l’auto elettrica, il settore di maggiore interesse per i cinesi in Europa è il settore medicale, circa 600 milioni lo scorso anno, in particolare apparecchiature mediche e farmaceutica. Dal 2014 gli IDE cinesi cumulati (esclusi gli utili reinvestiti) sono pari a 196 miliardi di euro. Davvero non poco.

Due osservazioni. La prima è che oggi auto elettrica e Ungheria sono, insieme, la destinazione preferita dei capitali cinesi. La seconda è che a Bruxelles giace una proposta di regolamento sul controllo degli investimenti dall’estero, che probabilmente sarà ripresa nella nuova legislatura che si apre il mese prossimo. Quanto sarà invasiva la regolamentazione di Bruxelles dipenderà dai rapporti di forza che si verranno a creare in Consiglio. #SG

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it