OUT! n. 17 - 04/07/2024

Lo strano caso dell'articolo 117 | La Francia e la tenuta dell’euro | Dazi: l'Europa soccombe ancora | Golden power alla tedesca

Lo strano caso dell’articolo 117 della Costituzione

(#FD) L’acceso dibattito sull’autonomia differenziata ci ha di fatto costretto a rileggere i riformati articoli 116 e 117 della Costituzione. Dettami modificati nel 2001 per rendere appunto possibile -alle regioni a statuto ordinario interessate- la richiesta di ulteriori competenze. L’articolo 117 stabilisce al secondo comma le competenze esclusive dello stato centrale che non possono comunque essere mai e poi mai delegate alle regioni. Nel novero delle diciassette prerogative non delegabili compare al quinto posto “la moneta”. Si avete capito bene, la moneta. Nel 2001 l’euro era già formalmente in vigore come moneta scritturale. Questa riforma costituzionale entra appunto in vigore sul finire del 2001 e di lì a poche settimane l’euro avrebbe iniziato a circolare nelle nostre tasche anche materialmente. È curioso che il centro sinistra -europeista che più europeista non si può- abbia annoverato la moneta come una prerogativa dello stato. È pur vero che all’inizio dell’articolo si dice che queste facoltà devono essere esercitate nel rispetto “dei vincoli derivanti dall’ordinamento comunitario e dagli obblighi internazionali” ma, come evidenziato dal bravo giurista Francesco Carraro, l’articolo 3 del Trattato sul Funzionamento dell’Unione Europea, riporta fra le competenze esclusive dell’Unione al punto c) la “politica monetaria per gli stati membri la cui moneta è l’euro”. Politica monetaria non è moneta. La lettura in controluce di questi documenti, senza entrare nell’annoso dibattito sulla presunta superiorità o meno del diritto comunitario rispetto alla Costituzione nazionale (che ad esempio in Germania è esplicitamente esclusa), si presta a letture ambigue. Rimane il fatto curioso che in Costituzione abbiamo scritto che la moneta è competenza esclusiva dello Stato quando già avevamo l’euro, mentre l’Unione Europea si occupa di politica monetaria (tassi di interesse ed offerta di moneta) ma non di moneta. In altre parole, la sovranità monetaria non risulterebbe essere affatto ceduta sic et simpliciter all’Unione Europea. Un bel guazzabuglio. L’argomento è lì per essere approfondito e dibattuto. A me questa curiosa spigolatura sembra degna di nota. Tutto qua!

La Francia e la tenuta dell’euro

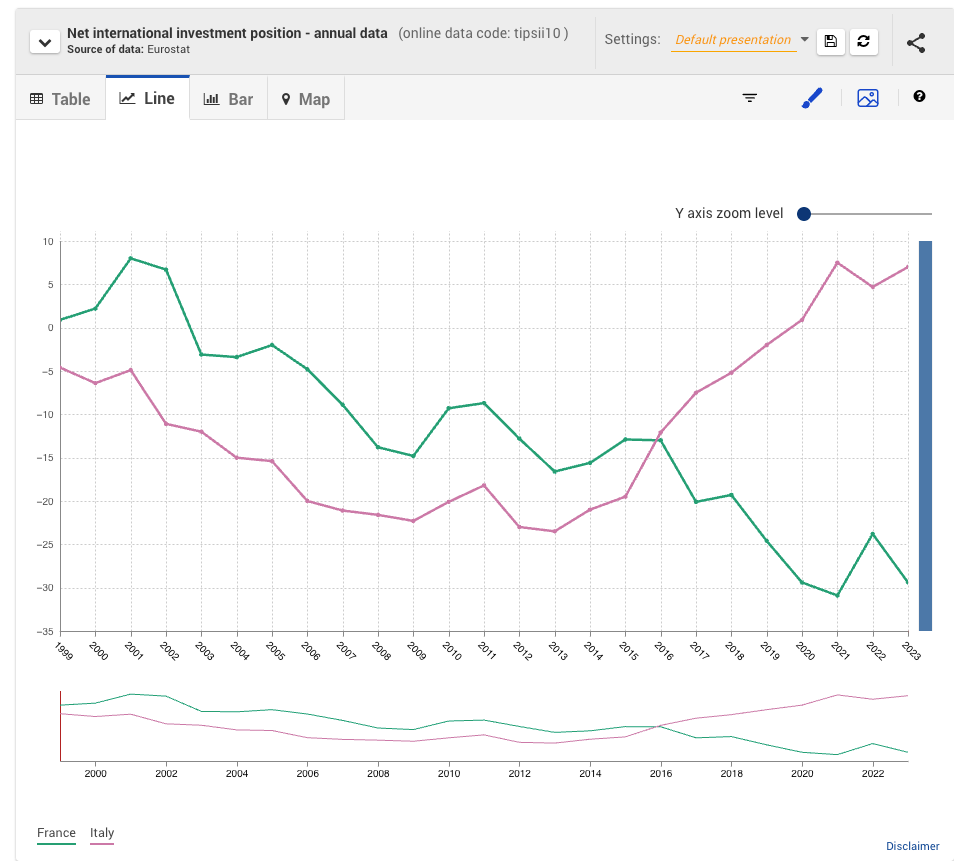

(#SG) Si rincorrono, sui giornali francesi, le ricostruzioni catastrofiche su ciò che accadrebbe all’economia del paese nel caso di una vittoria alle elezioni di domenica del Rassemblement National. Per la verità, di catastrofe si parla anche nel caso di un governo nascente dal Fronte popolare delle sinistre. Oggi un preoccupatissimo Jean-Pierre Robin scrive un editoriale su Le Figaro dal sobrio titolo “I programmi economici della RN e del PFN sono incompatibili con la moneta europea”. Cosa dice il povero Jean-Pierre? Prima cita l’aumento dello spread tra il Bund tedesco e i titoli francesi, calcolando che l’aumento dello spread che si è già verificato costerebbe ai francesi 10 miliardi all’anno di interessi, se si consolidasse. Poi cita l’Italia come cattivo esempio, perché lo spread italiano con il Bund è a 150 punti. “È lì che siamo diretti?” si chiede Robin. Sorpresa: “"Considerando le rispettive situazioni di bilancio, lo spread dei tassi a 10 anni rispetto alla Germania è anormalmente basso in Francia ed anormalmente alto in Italia", ritiene l'economista Patrick Artus.” Dunque, a quanto pare la Francia è diretta proprio lì, dice Robin senza dirlo.

Ma c’è di più: “Le misure fiscali e il rilancio del potere d’acquisto (aumento del 14% del salario minimo tra gli altri) previste dal NFP sono infinitamente più brutali delle modifiche decretate dall’Unione della Sinistra nel 1981. All’epoca, la Francia dovette svalutare la propria moneta tre volte”, dice Robin. Oh! Dunque sembra esserci coscienza che la svalutazione della moneta è una fisiologica valvola di sfogo delle tensioni economiche in certe situazioni. E infatti Robin prosegue: “Lo Stato, le imprese e i privati francesi non si sono mai indebitati così tanto, perché le condizioni di prestito non sono mai state così favorevoli”. Vero, ma Robin, come quasi tutti, dimentica di dire che il debito della Francia è anche quello verso l’estero, e lì i tassi c’entrano poco. Molto di più fa una moneta sopravvalutata che deprime l’export e incentiva l’import, mentre grazie a 25 anni di deficit pubblico si è rimandato sine die il fisiologico aggiustamento.

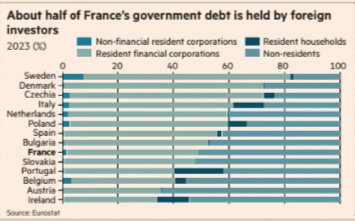

Ora gli stock di debito privato verso l’estero e di quello pubblico sono enormi, con, tra l’altro, il debito pubblico francese (110,7% del PIL) che è detenuto per metà da mani straniere:

La conclusione di Jean-Pierre Robin è drammatica, anche se ha il lieve difetto di attribuire responsabilità future che in realtà stanno nel passato: “Da un quarto di secolo il nostro modello di crescita e di redistribuzione del potere d’acquisto si basa sul credito, di cui abusiamo spudoratamente grazie (qui ci sarebbe stato meglio un "a causa della”, ndr) all’Unione monetaria. I programmi economici della RN e del PFN si propongono soltanto di amplificare questi eccessi e sono incompatibili con le esigenze dell’euro concordate con i nostri partner, a meno che non accettiamo una bancarotta in stile greco”. O a meno che la Francia torni ad una valuta nazionale, aggiungiamo noi.

Dazi: l’Europa soccombe ancora!

(#FD) Le debolezze della politica commerciale dell’Unione Europea sono tante, ma talmente tante, che ormai non si contano più. Si comincia con l’errore più grave ed imperdonabile che è quello di vietare l’immatricolazione di auto nuove e non Full Electric a partire dal 2035. Praticamente unici al mondo, abbiamo deciso di consegnarci mani e piedi alla Cina che da tempo ha acquisito il monopolio nell’estrazione e raffinazione di tutti i minerali necessari alla costruzione delle costose batterie di cui, sempre Pechino, è incontrastato leader mondiale. E non entriamo nel merito dell’impossibile elettrificazione. Il settore automotive europeo ha ben pensato che questa decisione aprisse un mercato di fatto inesauribile legato al combinato disposto di due effetti apparentemente magici: da un lato il ricambio forzato dell’intero parco macchine circolante e dall’altro la presenza di incentivi pubblici all’acquisto di auto senza motore a scoppio. Ma ora che la prospettiva di quella che somiglia molto ad una cancellazione del divieto di immatricolazione delle auto a benzina o diesel dal 2035 non sembra più una prospettiva solo teorica (come documentato dal prossimo programma del PPE ieri illustrato qui su OUT! da Giraldo), le case automobilistiche europee si sono messe una paura fottuta perché rischiano di trovarsi “in braghe di tela”. Sono infatti senza prodotti. Perché sul diesel e sulla benzina hanno smesso di investire a differenza, ad esempio, di Toyota. Quindi l’Ue pensa di mettere dazi all’importazione di auto cinesi da cui dipende se vuol completare il suo folle progetto di decarbonizzazione. E mentre gli USA i dazi li hanno messi in misura pari al 100% -avendo nel frattempo stimolato la produzione in casa di auto elettriche e non solo spendendo ciò che serve con l’Inflation Reduction Act- l’Ue ha optato per misure meno draconiane che da oggi entrano ufficialmente in vigore. Alle tariffe già in essere del 10%, si aggiungono ora nuovi balzelli. Nel dettaglio, i dazi a tre produttori cinesi saranno: Byd al 17,4%, Geely al 19,9%, Saic (la casa della Mg) al 37,6%. Altri produttori che hanno collaborato all'istruttoria saranno soggetti a un dazio del 20,8% mentre sarà del 37,6% per le società che non hanno collaborato. Ma subito a corollario di queste decisioni non proprio coraggiosissime, dall’Ue ci tengono a far sapere che si intende trovare una soluzione negoziale perché i dazi sono “un mezzo e non un fine”. Ulteriore sfoggio di debolezza negoziale non si sa se nei confronti dei produttori tedeschi contrari al provvedimento o della Cina o di tutti e due. Sta di fatto che, come recita il vecchio adagio, “chi pecora è il lupo se lo magna”. E l’Unione Europea sembra essere molto pecora in questa vicenda. Ogni ulteriore sconcezza sta negli occhi di chi legge!

Golden power alla tedesca

(#SG) Adducendo motivi di sicurezza nazionale, il governo tedesco ha bloccato la vendita del ramo di azienda delle turbine a gas dalla società MAN energy Solutions alla cinese CSIC Longjiang GH Gas Turbine Co (Ghgt). Il motivo, come ha spiegato il vice-cancelliere e ministro dell'economia Robert Habeck, è che la CSIC fa parte del gruppo China State Shipbuilding Corporation, la quale produce motori per le navi da guerra ed è grande fornitore della marina militare cinese. L’annuncio della vendita era stato dato un anno fa ma il governo aveva deciso di aprire una indagine sulla questione. Ieri l’annuncio.

Insomma, l’ambiguità del rapporto tra la Germania e la Cina si fa sempre più evidente. Non si tratta solo del settore dell’auto. I legami commerciali ed industriali tra i due paesi sono profondi. Nel caso specifico, stiamo parlando di una società, la MAN, che complessivamente ha 14.000 dipendenti ed è attiva in tutto il mondo in molti campi industriali. Il business delle turbine a gas è però relativamente piccolo e coinvolge solo un centinaio di dipendenti.

Piuttosto, l’aspetto notevole della vicenda è il seguente: la MAN fa parte del gruppo Volkswagen.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it