OUT! n. 18 - 05/07/2024

UK: la balla del ripensamento sulla Brexit | Manifattura tedesca a picco | Dagli Usa un aiuto per il taglio dei tassi in Europa | Petrolio: corsa alle raffinerie | Francia, crescono i fallimenti

UK: la balla del ripensamento sulla Brexit

(#FD) Vittoria dei Labour nel Regno Unito. “A valanga” è l’espressione usata soprattutto da quelle parti. “Landslide” è il termine più inflazionato. Il Partito Laburista dentro il Parlamento sale da 201 a 412 scranni quando ne mancano da assegnare soltanto due. I Conservatori prendono una sonora batosta perdendo 250 seggi e scendendo a 121. L’ex premier Liz Truss -come molti altri ministri- non è stata rieletta. Il risultato elettorale è chiarissimo grazie allo spietato sistema elettorale inglese. “First past the post che tradotto significa “chi primo arriva prende tutto e gli altri si leccano le dit”a. Il Regno Unito è diviso in 650 collegi. Per ogni partito un candidato. Chi arriva primo anche per un solo voto vince. Se arrivi secondo anche di un solo voto perdi. Se perdi di un solo voto in tutti i 650 collegi – e quindi arrivi secondo di un soffio con 650 schede a livello nazionale- sei invisibile in Parlamento e non avrai nemmeno uno scranno. La narrazione ufficiale dei media mainstream è già partita da settimane. La Brexit è stata una sciagura e i conservatori pagano pegno. È così? Diciamo che dopo 14 anni di governo conservatore è perfettamente comprensibile che il vento cambi. Ma l’analisi del voto, anziché della composizione del Parlamento di Westminster, ci regala una visione “molto” diversa. Il successo dei Labour è fuori discussione. 9,7 milioni di voti. Pari al 34%. Nel 2019 i laburisti ottennero il 32% dei consensi. Un successo a valanga nei seggi ma non in termini di voti. Ma sono i primi che contano per governare e quindi poche storie. I conservatori e Nigel Farage (il cui Reform UK nasce come sempre da una costola dei Tory oltre che dall’indiscusso talento del suo leader) assieme hanno preso 10,9 milioni. Sarebbero loro la maggioranza. Ma presentandosi divisi non hanno vinto che da poche parti. Addirittura, il partito di Farage pur con 4 milioni di voti (un po’ meno della metà rispetto ai labour) prende appena 4 seggi. Gli elettori britannici stanno ancora in maggioranza a destra. Nessun pentimento Brexit, quindi. Del resto, lo stesso Labour non intende minimamente rimettere in discussione il tema. Ma se si vuole avere una conferma ancora più diretta che non esiste nessun ripensamento, basta vedere cosa è successo allo Scottish National Party. Partito indipendentista scozzese ma fieramente schieramento a favore del Remain e della UE. Europeista che più europeista non si può. La sua delegazione parlamentare passa da 47 a 9 parlamentari. La storia del ripensamento sulla Brexit è una balla sesquipedale.

Manifattura tedesca a picco

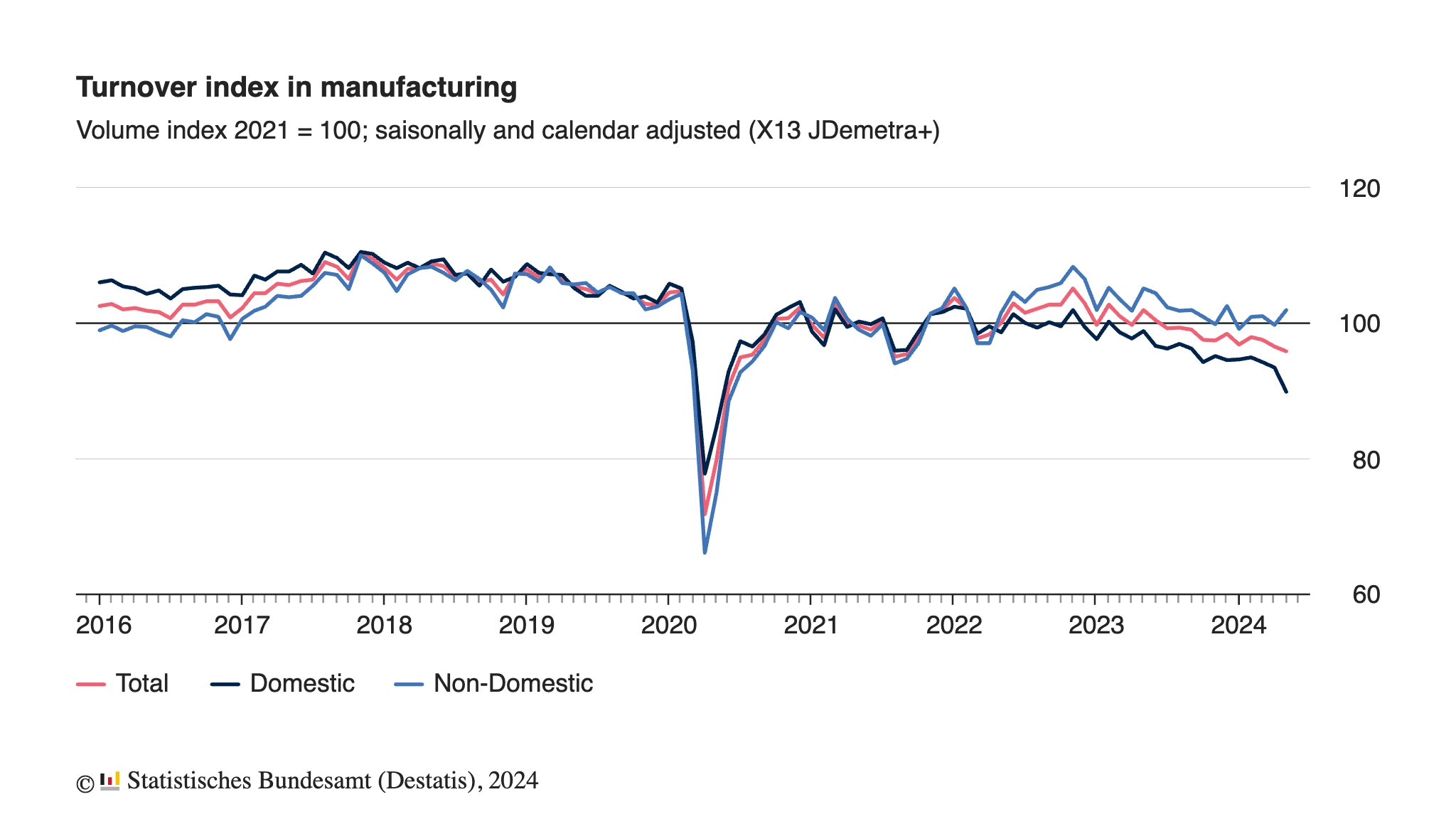

(#SG) A maggio 2024 gli ordini nel settore manifatturiero tedesco sono scesi dell’1,6% rispetto ad aprile (quinto calo consecutivo) e dell’8,6% rispetto al maggio 2023 (!).

L’indice è sceso a 82. Il comunicato di Destatis spiega che nel maggio 2024 si sono osservate tendenze diverse a seconda dei settori economici. Nella fabbricazione di navi, treni e aeromobili il calo è stato del 19,2%. Cala del 2,9% l’indice degli ordini nel settore auto mentre cresce dell’11,9% quello della fabbricazione di computer, elettronica e ottica. I beni strumentali sono risultati in calo del 4,3%, in aumento i beni intermedi (+1,4%) e dei beni di consumo (+4,9%).

Anche il fatturato è in calo:

A maggio ‘24 il calo è dello 0,7% rispetto ad aprile e del 6% rispetto al maggio del 2023. Particolarmente accentuato il calo del fatturato nazionale, -3,85% rispetto ad aprile.

La produzione industriale tedesca in termini reali (linea blu) a maggio è scesa del 2,5% rispetto ad aprile e del 6,7% (!) rispetto al maggio del 2023. Maggio su aprile, beni intermedi -2,7%, costruzioni -3,3%, produzione auto -5,2%.

La produzione industriale dei settori energivori (linea azzurra) mostra una timida ripresa (+2,5% rispetto al maggio 2023), ma rispetto a dicembre 2021 siamo a -17,5%.

La brutta congiuntura tedesca prosegue, dunque. Anche quel timidissimo 0,1% di crescita che la Commissione ha ipotizzato per la Germania nelle sue previsioni economiche di primavera appare sempre più a rischio.

Dagli USA un aiuto per il taglio dei tassi in Europa

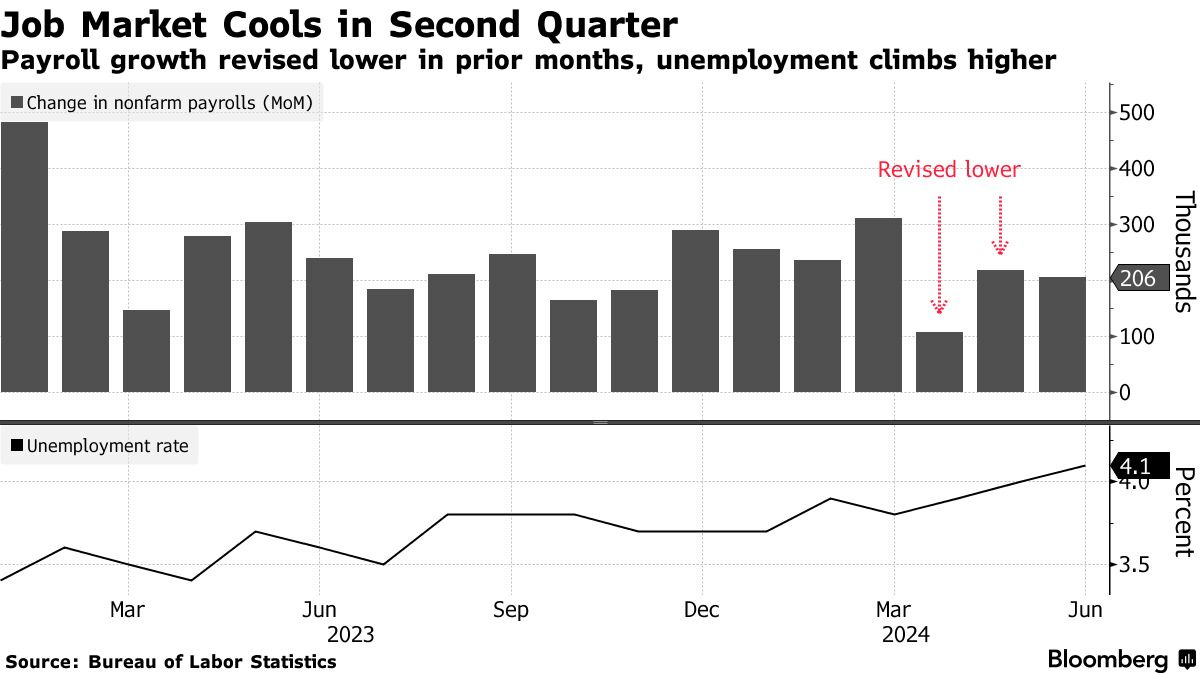

(#GL) La settimana sui mercati finanziari si è chiusa con la solita (e attesa) ciambella di salvataggio arrivata dagli Usa.

Sono bastati dei dati sul mercato del lavoro appena inferiori alle attese – una crescita più lenta delle buste paga del settore non agricolo, una revisione al ribasso dei due mesi precedenti e un lieve aumento della disoccupazione (dal 4,0 al 4,1%!) – per tornare a parlare di taglio dei tassi da parte della Fed. Il primo a settembre e il secondo entro dicembre.

Si tratta di movimenti marginali a cui hanno corrisposto reazioni non altrettanto modeste, sia da parte dei titoli Usa e sia da parte dei titoli europei, completamente al traino dei primi.

Decennale Usa al 4,28%, Btp al 3,92% e Bund al 2,53%. Con spread Btp-Bund intorno a 140 e, soprattutto, spread Btp-Oat francese ai minimi storici a 72.

Si allontana sempre più lo scenario da incubo per l’Eurozona, la Bce e tutta l’economia europea. Quello di una strutturale divergenza tra le rispettive direzioni di marcia sui tassi di interesse. Stabile o, peggio, in rialzo negli Usa e in riduzione nell’eurozona. Uno scenario dichiaratamente insostenibile.

Gli scossoni politici francesi (veri o presunti) sono pagliuzze di fronte a queste tendenze.

Intendiamoci. I fattori strutturali che, sia negli Usa che in Europa, ci manterranno a lungo in una situazione di moderata inflazione, probabilmente mai inferiore al 2/2,5%, sono tuttora all’opera. Liquidità in riduzione, ingenti investimenti in settori con colli di bottiglia nell’offerta come transizione energetica e digitale, deglobalizzazione e frammentazione dei mercati, sono fattori inflazionistici di lungo termine.

È quindi ragionevole attendersi una moderata riduzione dei tassi da parte della Bce ma non oltre 75/100 punti nei prossimi 12 mesi. Di conseguenza, gli investitori non sono disposti ad accettare meno del 3,5/4,0% per un decennale italiano o 2,5% per un Bund e incamerano avidamente notizie che confermano questo scenario.

Christine Lagarde ora ha la strada in discesa, ma può sempre complicarsi la vita da sola. È già accaduto.

Petrolio: corsa alle raffinerie

(#FD) In tempi di strombazzata transizione energetica verso l’eolico ed il solare, tutto ci aspetteremmo meno che una corsa ad accaparrarsi le raffinerie di petrolio. Ed invece è quello che emerge anche da un’inchiesta condotta da Bloomberg. I trader di petrolio sono pieni di soldi. Ne hanno fatti tantissimi soprattutto in questi ultimi tre anni. La major della consulenza aziendale Oliver Wyman stima che il margine operativo lordo dei trader nel 2023 sia stato superiore a 100 miliardi di dollari. Inferiore al record di 150 miliardi del 2022 ma comunque superiore agli 80 miliardi circa del 2021. Margini reinvestiti nell’acquisto di raffinerie che servono a produrre benzina, diesel ed altri carburanti partendo dal petrolio grezzo. Vitol Group, leader nel trading, dopo aver investito in Turchia, Sud Africa ed Italia (le raffinerie Saras già di Moratti) non si ferma ed intende acquistare il colosso della raffinazione Citgo Petroleum. L’acquisto di tali asset da parte dei trader si inquadra in una precisa strategia di integrazione verticale per poter meglio presidiare il mercato. Le lezioni da trarne sono sostanzialmente due: la prima è che dei fossili non potremo mai fare a meno se non nel duemilacredici. La seconda, come dicono incessantemente molti addetti ai lavori, è che il vero collo di bottiglia non è costituito tanto dalla capacità di estrazione quanto soprattutto di raffinazione. Ecco perché chi fa i soldi con il petrolio intende mettere piede in quel comparto.

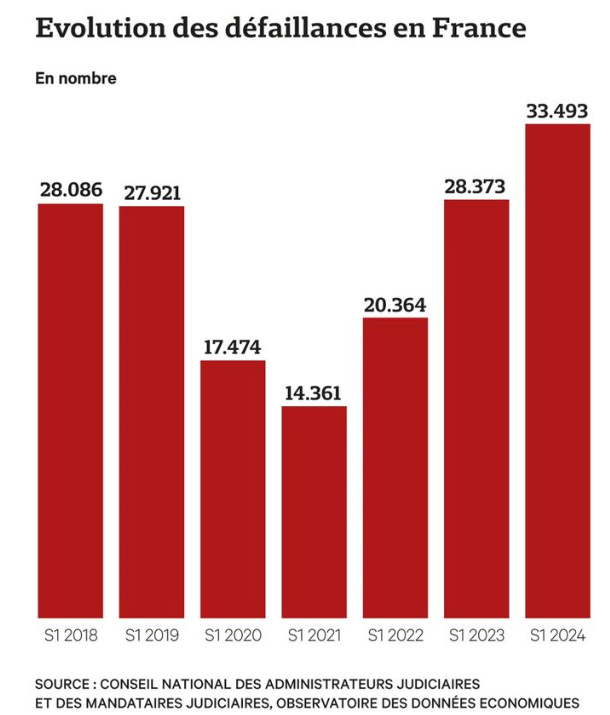

Francia, crescono i fallimenti

(#SG) Secondo i dati della CNAJMJ (Consiglio nazionale degli amministratori e degli agenti giudiziari) nel primo semestre 2024 il numero dei fallimenti in Francia è aumentato del 18% rispetto allo stesso periodo del 2023. In totale, 33.500 sono state le aziende andate fallite, +20% rispetto alla media del primo semestre del 2018 e del 2019.

Secondo BNP Paribas, nel “maggio 2024 il numero cumulativo di insolvenze aziendali nell’arco di 12 mesi ha superato la cifra di 60.000 per la prima volta dall’agosto 2016, secondo i dati della Banque de France”. La soglia dei 60.000 fallimenti in 12 mesi “è stata superata solo in 4 periodi in passato: durante la recessione del 1993, dopo il minimo economico del 1996, durante la Grande Recessione del 2009, infine al momento della crisi della zona euro nel 2012”, secondo la banca.

Crescita rallentata, consumi stagnanti, stallo degli investimenti, aumento dei costi di produzione, inasprimento delle condizioni di finanziamento. Altro fattore scatenante è la modalità di rimborso rapido dei prestiti concessi dallo Stato a seguito della crisi Covid, che mette in crisi di liquidità le aziende più piccole e indebitate, come mostra il grafico Rexecode:

Ma Rexecode ci dice anche un’altra cosa importante, che spiega in parte l’aumento dei fallimenti, mostrando come la quota francese di valore aggiunto manifatturiero sul totale della zona euro sia andata calando dal 2000 al 2023, anche più di quanto è calata quella dell’Italia.

Per la Francia si tratta di una perdita di PIL di 80 miliardi di euro, ovvero quasi 3 punti di PIL. Dietro il nuovo aumento dei fallimenti vi è, dunque, anche il progressivo smottamento dell’industria francese, soprattutto in termini di distanza dalla manifattura tedesca, che pure è in grossa crisi. Lo spread da tenere d’occhio, forse, è questo.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it