OUT! n. 19 - 08/07/2024

OUT! n. 19 - 08/07/2024

L'industria tedesca ha preso il covid | Stellantis, produzione Italia k.o. | Gli Eurobond sono come Godot. Non arrivano mai | Francia: RN sconfitto, ma parte l’aggiustamento

L’industria tedesca ha preso il Covid

(#FD) Commentava Giraldo proprio qui su Out! gli ultimi preoccupanti dati relativi al settore manifatturiero tedesco i cui “ordini a maggio 2024 sono scesi dell’1,6% rispetto 4 ad aprile (quinto calo consecutivo) e dell’8,6% rispetto al maggio 2023 (!)”. Allargando lo sguardo nel tempo e soffermandosi sui dati della produzione industriale scopriamo che l’industria tedesca si è seriamente ammalata e sembra tutt’altro che in via di guarigione. Premessa doverosa. L’adozione dell’euro, una sorta di marco svalutato nei mercati internazionali, ha giovato non poco alla competitività dell’industria tedesca regalandole un indimenticabile quarto di secolo. Dal 1999 al 2023 la produzione è aumentata del 20%. Giusto per mettere le cose ancora più in prospettiva, nello stesso periodo l’industria francese ha perso il 6% e quella italiana addirittura il 18%. Il marco sottovalutato che ha rilanciato l’export tedesco equivaleva ad una lira sopravvalutata. Questa era in sostanza la magia della moneta unica per la Germania. Nel 2020 arriva il covid e nel 2022 la guerra in Ucraina con il conseguente e permanente sabotaggio dei gasdotti Northstream 1 e 2 che portavano il metano dalla Russia in Germania. Il risultato è sotto gli occhi di tutti. Dal 2020 al 2023 la produzione tedesca è cresciuta di un misero 2%. Quella italiana tutto sommato ha fatto molto meglio con un +8%. Ancora nel 2023 la produzione tedesca era inferiore del 6% rispetto al 2015. L’Italia invece è sopra di quasi il 2%. La spiegazione che si danno molti addetti ai lavori, come ad esempio l’economista Marco Fortis è che siamo meno vulnerabili a questi nuovi ed imprevedibili caos. Siamo leader mondiali in moltissimi settori di nicchia; ad esempio, la cantieristica navale. Ma un grande cantiere produrrà al massimo quattro/otto imbarcazioni in uno/due anni. Se viene a mancare un componente, l’elettricista sotto casa risolve il problema. Se l’industria dell’auto che viaggia su grossi numeri, a causa dell’interruzione delle catene di approvvigionamento, perde invece la disponibilità di un fattore intermedio chiave, ecco che si blocca un intero comparto e tutto il relativo indotto. Oltre che meno vulnerabili siamo quindi più reattivi. Ci produciamo in casa semilavorati specifici ed in piccoli lotti. Non massificati ma funzionali all’industria di riferimento. E dopo il covid tutto questo un peso ce l’ha!

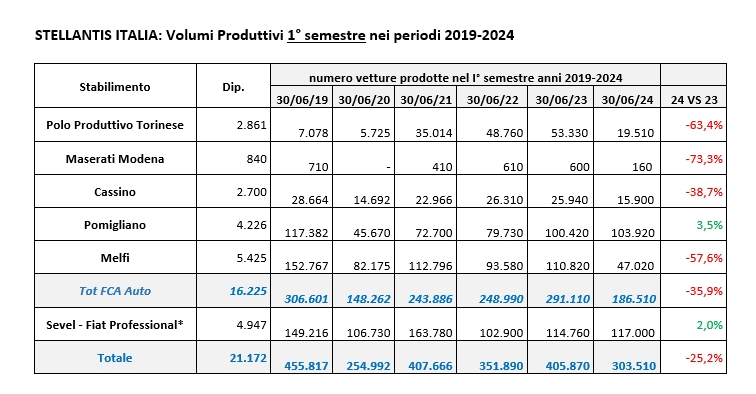

Stellantis, produzione Italia k.o.

(#SG) La Fim-Cisl ha diffuso i dati della produzione di Stellantis in Italia nei vari stabilimenti, che mostrano una crisi drammatica. La produzione di autovetture e furgoni è scesa a 303.510 unità contro 405.870 del 2023, pari a -25,2%. Le automobili fanno segnare un -35,9%, a 186.510 unità, mentre i furgoni crescono del 2% a 117.000. Già nel primo trimestre il calo era del 23,8%. A Melfi la flessione è del 57,6% e a Mirafiori del 63%. Quest’ultimo (19.510 esemplari prodotti) perde soprattutto sulla 500 elettrica (17.660 esemplari) e sulla Maserati (1.850 unità, -70% rispetto al 2023). La 500 BEV nel primo semestre 2023 aveva fatto segnare una produzione di 46.930 unità a Mirafiori. Questo ha portato alla richiesta di cassa integrazione e contratti di solidarietà, che oggi coinvolge tra il 35 e il 40% dei 1.050 lavoratori della 500 BEV. Nei primi sei mesi del 2024 sono state 45 le giornate di stop produttivo totale. In questo mese di luglio sono previste altre tre settimane di fermo totale, dal 15 luglio al 5 agosto, oltre alle tre settimane di ferie di agosto.

Il tutto si aggiunge allo stop del progetto di sviluppo di Termoli, dove la costruzione della gigafactory per la produzione di batterie in joint venture con Mercedes e TotalEnergies è stata sospesa.

I sindacati sono molto preoccupati:

E’ necessario creare concretamente le condizioni di sviluppo e di crescita dei volumi produttivi e occupazionali, per gli stabilimenti Stellantis in Italia e per il settore della componentistica. Bisogna utilizzare le risorse per la reindustrializzazione, indispensabili per evitare l’impatto negativo di oltre 75.000 lavoratori nel comparto auto a seguito del cambio delle motorizzazioni. Il clima di incertezza politica sull’attuale sistema regolatorio, non deve essere l’alibi per non destinare risorse al sistema industriale dell’automotive.

L’accordo di sviluppo del settore dell’auto dovrà porsi l’obiettivo di accorciare la catena di fornitura, portando in Italia le produzioni di tutta la componentistica che rappresenterà l’auto del futuro, dai semiconduttori, dalle batterie, ai componenti necessari per la motorizzazione elettrica, per la guida autonoma, per la digitalizzazione e la connettività. Senza un piano preciso e condiviso per la transizione industriale attivabile immediatamente, il rischio licenziamento e desertificazione industriale diventa certezza.

Difficile dargli torto.

Gli Eurobond sono come Godot. Non arrivano mai

(#FD) Tutti aspettano gli eurobond. Prima o poi arriverà il debito comune europeo. Del resto, lo abbiamo visto in anteprima con il PNRR (a parte il dettaglio che non è un debito comune perché ciascuno stato ne garantisce solo una parte in proporzione alla propria contribuzione al bilancio). Ma come Godot nel capolavoro del teatro dell’assurdo di Becket, tutti ne parlano, tutti lo aspettano ma nessuno sa chi sia e soprattutto Godot non arriva mai. Come appunto gli eurobond. L’economista Rony Hamaui dell’Università Cattolica, sentito da Milano Finanza sabato scorso ,sottolineava come i bond emessi dalla Commissione Ue per finanziare il PNRR, pur godendo di un rating AAA, non fossero di fatto appetibili per gli investitori. Sulle scadenze ravvicinate a due anni i titoli spagnoli rendono addirittura di meno rispetto al 3,34% di Bruxelles. Il motivo è semplice. Quel debito non è liquido. Scarseggiano quei titoli. E quindi non c’è mercato. In sei mesi la Commissione prevede di raccogliere poco più di 60 miliardi. Quanto l’Italia raccoglie in un mese e mezzo. Hamaui è però convinto che Godot arriverà perché nel rapporto sulla competitività europea -che Mario Draghi sta per rendere noto- se ne parlerà. E quella potrebbe essere la spinta decisiva. Secondo noi Hamaui sta sbagliando piece teatrale. Se infatti leggesse l’articolo 125 del Trattato sul Funzionamento dell’Unione Europea scoprirebbe che “l'Unione non risponde né si fa carico degli impegni assunti dalle amministrazioni statali, dagli enti regionali, locali, o altri enti pubblici, da altri organismi di diritto pubblico o da imprese pubbliche di qualsiasi Stato membro, fatte salve le garanzie finanziarie reciproche per la realizzazione in comune di un progetto economico specifico”. Come appunto il PNRR, esperienza fin dall’inizio definita dai tedeschi non ripetibile. Inoltre, scoprirebbe che “gli Stati membri non sono responsabili né subentrano agli impegni dell'amministrazione statale, degli enti regionali, locali o degli altri enti pubblici, di altri organismi di diritto pubblico o di imprese pubbliche di un altro Stato membro, fatte salve le garanzie finanziarie reciproche per la realizzazione in comune di un progetto specifico” come appunto il PNRR. In altre parole, gli eurobond, come Godot, non arriveranno non perché non sono previsti dai trattati ma perché sono proprio espressamente vietati. Draghi o non Draghi.

RN sconfitto, ma parte l’aggiustamento.

(#SG) La sensazione era già netta dopo il primo turno: il Rassemblement National aveva già dato il massimo e difficilmente avrebbe potuto andare oltre. RN in questo momento non ha una forza maggiore di quella che ha dimostrato. Soprattutto, non ha sponde: il giochino delle desistenze che è riuscito fra NFP e Ensemble non era possibile per RN. Con chi avrebbe potuto farlo? A parte frange dei Repubblicani, con nessuno, perché RN non è permeabile, oggi, alle alleanze con altri soggetti. RN ha raccolto un terzo dei consensi ma non ha messo a fattor comune con altre forze un elenco di priorità o di temi su cui convergere, fuori dal richiamo identitario (che pure è la sua cifra distintiva). In questa chiave, la sconfitta elettorale di ieri può essere di insegnamento, soprattutto se si tratta di costruire consenso a un livello un po’ più alto sui problemi.

In questo, probabilmente, il partito di Len Pen sarà avvantaggiato da quello che accadrà nei prossimi due o tre anni, nel caso in cui l’aggiustamento degli squilibri macroeconomici francesi, ormai inevitabile, avvenisse a colpi di “riforme” come quelle che l’Italia ha già visto.

Diverso è il caso in cui l’aggiustamento avvenga attraverso un allentamento delle regole europee e una sospensione (temporanea e strumentale, senza dubbio) dei dogmi austeritari. In quest’ultimo caso, però, sarebbe molto difficile un trattamento ad personam riservato a Parigi, e diversi paesi, tra cui l’Italia, se ne gioverebbero. L’idea è che l’appena approvato patto di stabilità possa essere messo in frigorifero per fare posto ad altre regole, cosa che farebbe bene anche alla nostra economia.

Su questo, Mario Draghi, con il tanto atteso report sulla competitività, si è già portato avanti. La retorica del debito buono contrapposto al debito cattivo, la “confessione” sulla deflazione salariale deliberatamente imposta, sono aperture verso un modello diverso. Se l’idea è di investire centinaia di miliardi (in armamenti, green e digitale) attraverso il mitologico “debito comune”, occorrerà però capire come reagirà la Germania, dove si vota tra un anno. Come dice Dragoni qui sopra, gli eurobond non sono in agenda. In ogni caso, una uscita dalla crisi attraverso questa via richiede tempi lunghi, e non è detto che la Francia abbia tutto questo tempo. I mercati, zitti zitti, osservano.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it