OUT! n. 2 - 13/06/2024

Russia: arma vecchia fa buon brodo | Il dazio alla Cina non risolve |Ai mercati non piacciono i bond UE | Elezioni: tiriamo una riga | Il destino di Mirafiori |Scommesse al ribasso sul debito francese

#G7 #Russia #Ucraina #Nato

Il prospettato accordo in seno al G7 sulla destinazione di 60 miliardi dei fondi russi attualmente nelle disponibilità dei Paesi occidentali, dopo averli “sequestrati” in segno di ritorsione all’invasione di Mosca, complica se possibile la situazione. Le tecnicalità con cui questa decisione sarà attuata faranno tutta la differenza del mondo. Rimane il fatto che questa decisione avrebbe dovuto essere il risultato di un negoziato per la fine del conflitto. Invece si insiste con la militarizzazione finanziaria delle riserve alimentando una sempre più robusta sfiducia degli investitori nei paesi emergenti nei confronti dell’Ovest globale.

Quale difesa credibile dello stato di diritto possiamo mai assicurare se siamo noi per primi ad appropriarci dei depositi altrui? Come uno stato “canaglia” qualsiasi dopo un colpo di stato? E quali prospettive ha questo conflitto da un punto di vista militare?. Un trascurato articolo del Financial Times di due settimane fa riporta come i Paesi Nato dell’Europa abbiano appena il 5% della necessaria forza aerea per rispondere ad un allargamento del conflitto sul fronte orientale. Indicazioni date al quotidiano da una fonte anonima e ben informata all’interno dell’alleanza atlantica. La cosa è purtroppo plausibile e fa idealmente scopa con alcune considerazioni fattemi dal Generale Capitini a proposito del potenziale bellico dei paesi extra nato: “mi sono fatto due conti. Nei primi dieci giorni di attacchi a Gaza, Hamas ha lanciato circa 10mila razzi rudimentali. Il potente sistema di difesa israeliano ha risposto con 20mila missili Tamir molto costosi di loro produzione. Il rapporto è due a uno. Israele è sotto con le scorte e gli USA sono dovuti intervenire. E solo per stavolta a detta loro. Tattica imparata dai russi in Ucraina che inviano uno sciame di droni (per giunta iraniani) da quattro soldi costringendo Kiev a rispondere con missili costosi. E subito dopo arrivano i missili veri che fanno male. E funziona!”. Sarebbe il caso di dire: “arma vecchia fa buon brodo”#FD

#dazi #Cina #autoelettrica #Ue

La Commissione europea alza i dazi fino al 48,1% sulle auto elettriche importate dalla Cina, ma sulla reale portata di questa decisione ci sono molti dubbi. Intanto, anche così molte case automobilistiche cinesi restano competitive. BYD, ad esempio, si troverà con un dazio al 27,4% e ciononostante resterà competitiva sul mercato europeo, almeno sino a che i costruttori europei non saranno in grado di recuperare il distacco sui costi di produzione (quando?). Un secondo aspetto da considerare è che i dazi faranno aumentare la velocità con cui le case cinesi apriranno impianti di produzione in Europa o in paesi come il Marocco, i cui porti hanno il vantaggio competitivo di non essere gravati dalla tassa sulla CO2 che invece appesantisce i porti dell’Ue.

Non è un caso che il porto di Tangeri, Tanger Med, sia oggetto di ingenti investimenti cinesi. Per non parlare di Tanger tech city, un investimento da 10 miliardi di dollari (cui la Cina partecipa con Haite Company) per costruire una smart city (sic) e un distretto di alta tecnologia a 20 km dal porto, che si avvia ad essere il quarto porto mondiale. Impiantare una gigafactory da quelle parti, per i cinesi, sembra poco più che un gioco da ragazzi.

Terzo punto controverso: la reazione cinese, che potrebbe colpire anche settori dell’export italiano (qualcuno parla di restrizioni all’import in Cina di prodotti caseari) o le importazioni di auto di lusso, quelle tedesche segnatamente. Quarto punto: per dare fiato all’industria europea dell’auto annacquando la concorrenza cinese sui prezzi, si finisce per tenere alti i prezzi delle auto elettriche, almeno sino a che l’Europa non avrà catene del valore meno costose (chissà quando). Il che rallenta di non poco l’invocata transizione. Infine, le cifre in gioco sono ancora poca cosa (l’export cinese di EV in Ue nel 2023 valeva 11 miliardi di dollari, pari al 2% del totale di circa 500 mld), il che fa pensare che più che di salvaguardia della concorrenza si tratti di una mossa tesa a proteggere la nascente industria europea, ancora traballante nei suoi primi passi, attuando una strategia preventiva. Tutto ciò, naturalmente, prescinde dall’elemento geopolitico, che vede gli Stati Uniti dettare una linea nei rapporti con la Cina che l’Ue, a quanto pare, intende seguire nonostante la riottosità della Germania. #SG

#Eurobond #NextGenEU #Tassi #indiceMSCI #Btp

Vi ricordate tutti i sogni sui fantomatici Eurobond? Bene, resteranno sogni.

Perché oggi è stata sbattuta letteralmente la porta in faccia ai titoli emessi dalla Commissione per finanziare il Next Generation UE da parte della società che gestisce l’indice MSCI (già Morgan Stanley Capital International), uno dei più importanti benchmark mondiali per i titoli governativi. Da MSCI hanno fato sapere che i bond emessi dalla Commissione (parliamo di circa 500 miliardi finora, includendo altri programmi) non entreranno a far parte dell’indice. Uno smacco clamoroso per la Commissione che ne aveva fatto un obiettivo prioritario, motivato dalla semplice constatazione che quei titoli non hanno i requisiti per far parte dell’indice, perché le emissioni termineranno tra il 2026 e il 2027. Non ci sono quindi le condizioni di liquidità e continuità delle emissioni nel tempo, ritenute essenziali per far parte dell’indice dei titoli sovrani.

Che invece è composto da un paniere di titoli adeguatamente rappresentativi per dimensione delle emissioni e liquidità ed è per questo molto seguito dagli investitori, che tendono a replicarlo nelle loro scelte di investimento. Invece il bond UE resterà almeno fino al 2025 un titolo sovranazionale che nonostante la tripla A resta poco appetibile dagli investitori.

Immediata la sorpresa e la reazione degli investitori, che non si attendevano la decisione e che hanno manifestato la loro delusione spingendo lievemente al rialzo il rendimento del decennale. Che oggi offre un tasso del 3,12% contro il 2,55% del Bund tedesco, il 3,20% del OAT francese e il 3,95% del Btp.

La differenza tra Bond Ue, pur ampiamente garantito di bilanci nazionali, e Bund parla da sola e ci descrive la realtà in cui gli investitori credono al debito emesso dagli Stati, perché è là che ci sono le entrate fiscali per ripagarlo. Tutto qua. #GL

#elezionieuropee #Italia

Archiviamo definitivamente la pagina delle elezioni europee fissandoci in testa nove dati essenziali dal confronto dei risultati con le politiche del 2022 e senza considerare gli italiani che votano all’estero.

(1) Gli astenuti assieme a coloro che hanno votato scheda bianca e nulla sono passati da quasi 19 milioni a quasi 28 milioni. Su un totale di elettori di poco sotto i 50 milioni

(2) Le forze di governo perdono quasi 1,270 milioni di voti

(3) PD e AVS guadagnano rispettivamente oltre 250mila ed oltre 500mila voti

(4) Il M5S perde oltre 2 milioni di voti

(5) Il campo largo fatto da PD, AVS e M5S perde oltre 1,2 milioni di voti. Quasi come il centrodestra

(6) Il cosiddetto Centro perde oltre 1,5 milioni di voti

(7) Il sorpasso di FI ai danni della Lega c’era già stato nel 2022. Allora prese assieme alle altre forze centriste che sono poi confluite nel partito di Berlusconi oltre 2,53 milioni di voti contro i 2,47 della Lega

(8) Nessun partito supera la doppia cifra tranne i primi due vale a dire FdI e PD

(9) Le forze della maggioranza superano il 47%.

Ne traggo due conclusioni:

(1) Vista dall’ottica del campo largo, considerata l’alternativa al Centro Destra, nessuna avanzata.

(2) Le forze del CDX sono molto vicine alla maggioranza assoluta. E comunque in contesto ancora non bipolare, avere oltre il 47% dei consensi di fatto equivale ad avere la maggioranza assoluta. #FD

#Stellantis #Mirafiori #sindacati #Fiat500

Due mesi fa uno sciopero che ha visto 12.000 tra operai e impiegati sfilare per le strade di una Torino ancora sabauda (almeno un po’) ma sempre più fragile. Sciopero di cui si è parlato pochino. Ieri a Torino un altro presidio in piazza. I sindacati (i lavoratori dell’indotto auto che gravitano su Torino sono 65.000 circa) cercano risposte rispetto ai piani di Stellantis per lo stabilimento di Mirafiori. L’annuncio, qualche giorno fa, del lancio della 500 ibrida, che dovrà uscire proprio dalla storica fabbrica torinese, rassicura solo in parte. Serve più certezza, secondo i sindacati, per riportare i livelli di produzione di Mirafiori sopra i 200.000 veicoli all’anno.

Per Stellantis Mirafiori deve essere l’hub della 500, sia ibrida che elettrica. Il mercato dell’auto fatica ad uscire dall’incertezza sul futuro tecnologico, considerato il bando dei motori endotermici al 2035, la concorrenza dall’estero e le vendite che languono. Tanto più che la data del 2035 potrebbe scivolare in avanti, mentre la prospettiva di una guerra commerciale con la Cina si fa concreta. Puntare tutto sul 100% elettrico potrebbe rivelarsi una scelta fatale. Come andrà a Mirafiori? Carlos Tavares l’ha detto chiaramente: tutto dipenderà dalla risposta del mercato. La vera domanda a questo punto è: quale mercato? #SG

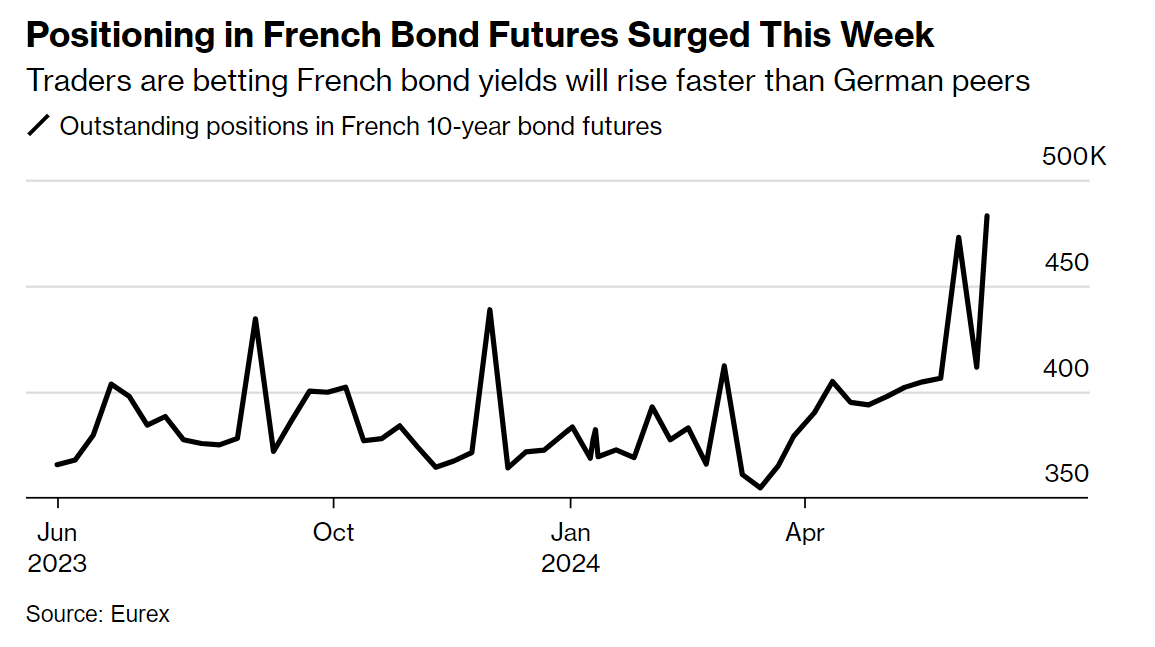

#Francia #Spread #Bond #Mercati

È noto che ai mercati piace l’odore del sangue (in senso figurato). E da lunedì stanno tutti guardando all’evoluzione dello scenario politico in Francia, dove Emmanuel Macron ha deciso di giocare “all in”, chiamando le elezioni legislative per fine mese.

L’intento è quello di sbaragliare definitivamente l’opposizione politica di Marine Le Pen e del Rassemblement Nationale ma, come ha riportato Le Figaro, Macron rischia di finire seriamente come David Cameron nel 2016 quando lanciò il referendum sulla Brexit, convinto del successo. Sappiamo come finì.

Di fronte a questa incertezza, gli investitori vanno a nozze e lavorando sul mercato dei futures (quindi sui derivati e non sul mercato dei titoli), stanno accumulando scommesse ribassiste con un ritmo significativo.

Parliamo di posizioni sui futures decennali francesi che sono passate da un numero di circa 350mila a quasi 500mila. E quando si lavora sui futures non si tratta certo del piccolo risparmiatore, ma di abili e consumati professionisti dei mercati che vanno a caccia della preda.

Tutto questo ancor prima che la Le Pen e la sua coalizione sveli alcunché circa i suoi propositi in tema di politica di bilancio. Però un centro studi “indipendente” vicino a Macron si è affrettato a farci sapere che nella corsa alle presidenziali del 2022 il programma della Le Pen aveva un impatto negativo sul debito per 100 miliardi all’anno. Numeri probabilmente scritti sul ghiaccio, ma quando bisogna usare la paura per vincere le elezioni, vale di tutto, anche fare del male al proprio Paese, come sappiamo bene anche in Italia. #GL

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it