OUT! n. 21 - 10/07/2024

OUT! n. 21 - 10/07/2024

Al capezzale della Francia | Noli marittimi ancora su | Riparte la produzione industriale | Starmer e la patata bollente | Il paziente francese ammazzato dal dottor Macron

Al capezzale della Francia

(#FD) In un articolo uscito oggi sul Sole 24 Ore Marco Fortis sofferma giustamente l’attenzione dei lettori su uno degli elementi di fragilità della situazione economica francese che però nel dibattito viene sempre trascurato. Ci si sofferma sciattamente solo sul rapporto Debito pubblico /Pil. E sulla base di questa classifica si limita e spesso esaurisce ogni possibilità di seria analisi comparata. Fortis fa giustamente notare che nessuno mette in discussione la solidità dei debiti giapponese e statunitense; il primo dei quali supera di gran lunga quello italiano mentre il secondo ci si sta avvicinando con progressione impressionante. L’economista, tuttavia, meritoriamente sofferma l’attenzione su chi detiene il debito più che sul livello in sé. Quasi la metà del nostro debito è infatti detenuto da soggetti residenti mentre nel caso francese questa quota scende addirittura ad una percentuale di poco superiore al 25%. È una situazione di intrinseca fragilità, secondo Fortis, che espone il debito a possibili tempeste in termini di volatilità dei rendimenti. Potenzialmente in misura maggiore rispetto all’Italia. E nemmeno a farlo apposta, con formidabile tempismo, una notizia pubblicata su Bloomberg e rilanciata in Italia dal canale telegram Giubbe Rosse riporta come l’Arabia Saudita abbia “in privato” lasciato intendere che potrebbe disfarsi dei titoli di stato europei in portafoglio qualora il G7 decidesse di confiscare i 300 miliardi di fondi russi depositati in occidente. E secondo fonti bene informate, sarebbe proprio il debito francese in mano agli arabi ad essere subito venduto come primo segnale di ritorsione. Indipendentemente dall’improbabilità di tale decisione da parte del G7, come ben illustrato da Giuseppe Liturri anche su Out!, rimane il fatto che in un contesto di forte destabilizzazione e frammentazione internazionale con conseguente militarizzazione anche degli investimenti (usati come fossero un’arma), i paesi privati di sovranità monetaria e fortemente dipendenti dagli investitori istituzionali per il rifinanziamento del proprio debito finiscono per sembrare come un’atleta che va a correre la finale dei 100 metri alle olimpiadi con gli scarponi da sci indossati.

Noli marittimi ancora su

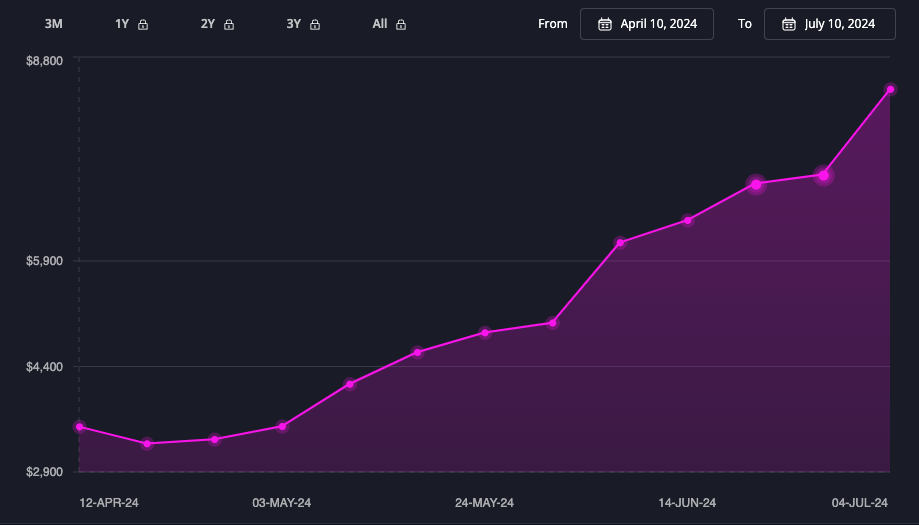

(#SG) Continuano a salire i costi dei noli marittimi dall’Asia verso l’Occidente. La settimana scorsa, secondo Freightos, il costo di trasporto spot dall’Asia al Nord Europa è salito del 17% a 8.344 $/FEU (container standard da 40 piedi):

Sempre secondo Freightos, il costo di trasporto dall’Asia al Mediterraneo è salito dell’8% a 7.782 $/FEU e quello verso la East Coast degli Stati Uniti del 6% a 8.787 $/FEU.

Ma è il World Container Index di Drewry a dare una indicazione più precisa e affidabile della situazione. Al 4 luglio, l’indice è salito del 10% arrivando a 5.868 $/FEU.

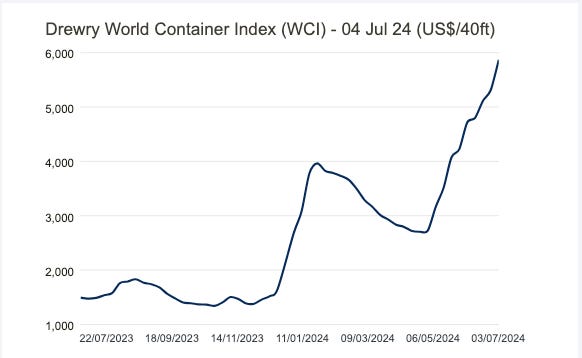

Da qui si vede meglio l’impennata dei prezzi. L’indice mondiale di Drewry è una media, ma gli indici localizzati ci permettono di avere una idea migliore del traffico Cina-Occidente:

Le tariffe di trasporto merci da Shanghai a New York sono aumentate del 17% a 9.158 $/FEU, quelle da Shanghai a Los Angeles sono aumentate del 12% a $ 7.472 $/FEU. I prezzi da Shanghai a Rotterdam sono aumentati del 10% a 8.056 $/FEU. Inoltre, le tariffe da Shanghai a Genova sono aumentate del 7% a 7.573 $/FEU.

Crisi del Mar Rosso (c’è ancora, sì) e congestione nei porti asiatici fanno salire i prezzi: in due mesi i prezzi spot dalla Cina sono raddoppiati e l’aumento maggiore riguarda proprio la rotta Shanghai-Rotterdam (+160% da maggio, quando la tariffa era 3.103 $/FEU. Il tutto potrebbe portare nel 2024 ad un aggravio di costi per l’Italia di 3 o 4 miliardi di euro per l’import di merci via nave rispetto al 2023.

Da notare che in Germania e in Italia sono in corso vertenze sindacali per il rinnovo dei contratti di lavoro. Tra il 2 e il 5 luglio scorsi i lavoratori dei porti italiani si sono fermati, con adesioni altissime allo sciopero. Il tema, in Italia come in Germania, è l’adeguamento dei salari al costo della vita e dunque il recupero del potere di acquisto perduto. Trattativa lunga e difficile.

Riparte la produzione industriale

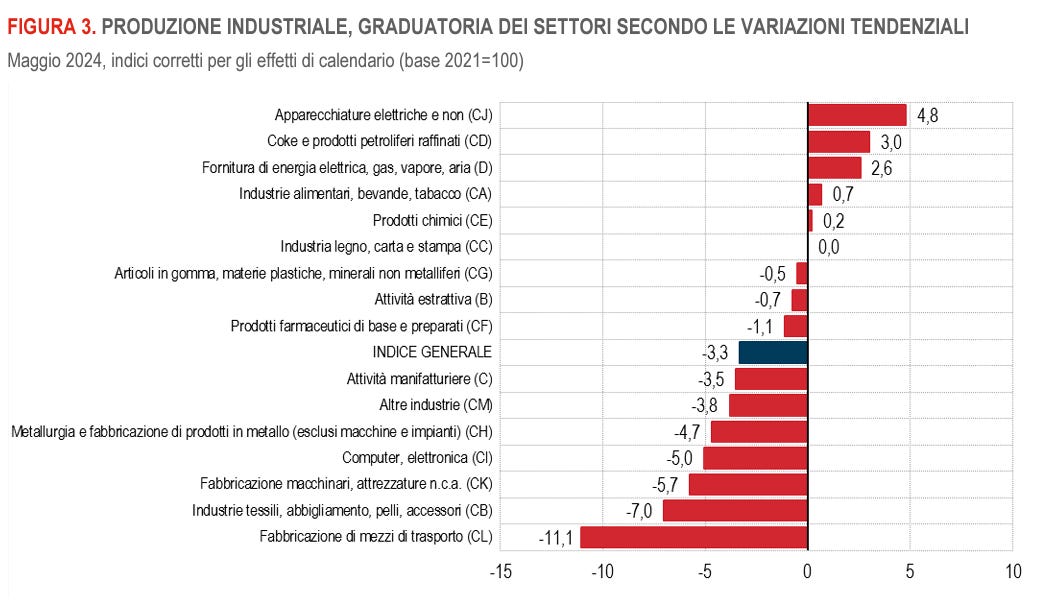

(#GL) Produzione industriale in Italia meglio delle attese e, soprattutto, meglio di Germania e Francia. La variazione rispetto ad aprile e +0,5%, mentre rispetto a maggio 2023 segna un -3,3% e il trimestre marzo-giugno si è chiuso a -1,6% rispetto allo stesso periodo del 2023. Il periodo gennaio-maggio ha fatto segnare un -3,4% rispetto allo stesso periodo del 2023.

La lettura del dato è positiva sotto diversi aspetti. In primo luogo mette fine a due mesi consecutivi di cali congiunturali. In secondo luogo è superiore alle previsioni degli analisti che davano un dato invariato. In terzo luogo sono dati nettamente migliori rispetto a quello della Germania (-2,5% su aprile e -6,7% su maggio 2023) e della Francia (-2,1% su aprile 2024 e -3,07% su maggio 2023).

Questo non deve farci dimenticare che si tratta di variazioni positive purtroppo all’interno di un trend di lungo periodo nettamente negativo.

L’altro aspetto rilevante è quello del contributo dei diversi settori. E qui scopriamo che maggio è stato caratterizzato da una migliore performance dei settori legati alla produzione di energia e da un crollo del settore tessile-abbigliamento (-7,0%) e fabbricazione mezzi di trasporto (-11,1% su maggio 2023 e -6,7% sui cinque mesi).

Senza la zavorra di quest’ultimo comparto, il dato complessivo sarebbe stato ben più confortante, segno di una sostanziale tenuta degli altri settori (alimentare in testa).

D’altronde, dopo cinque anni di “green deal” che hanno sconquassato l’industria automobilistica, cos’altro ci si poteva aspettare dai dati relativi ad un settore che una volta era uno dei fiori all’occhiello dell’industria italiana?

Starmer e la patata bollente

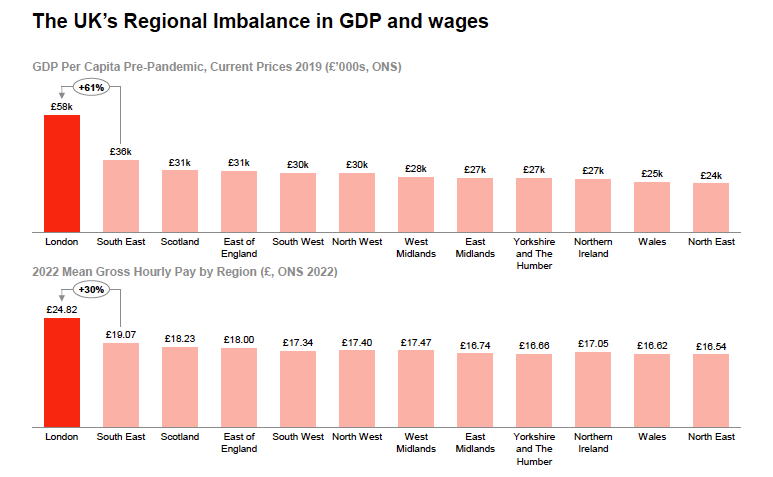

(#SG) Avendo spazzato via conservatori e indipendentisti eurofili scozzesi, nel Regno Unito il nuovo corso del partito laburista guidato da Keir Starmer “il tranquillo” è guardato con un misto di attesa e trepidazione. Dopo anni di governi conservatori a metà tra il caotico e il dilettantesco, il nuovo governo di sinistra è investito delle alte aspettative di un paese in crisi profonda. Metà della popolazione britannica vive in aree depresse come la Germania Est o alcune zone dell’Europa Orientale. Le disparità tra la ricca area di Londra e le zone del nord del paese sono drammatiche:

Durante la campagna elettorale, i Labour si sono guardati bene dal parlare anche solo lontanamente della Brexit, anche perché il tema della relazione con Bruxelles non è vista come una priorità dall’elettorato. Il declino britannico è iniziato molto prima del 2016 ed anzi proprio la Brexit fu la ricerca di una risposta ai problemi che affliggono da decenni la Gran Bretagna.

Oggi l’equazione per Starmer non è semplice da risolvere. L’economia britannica è molto sbilanciata sui servizi (finanziari, in particolare, ma anche legali) e poco su agricoltura e manifattura, il che spiega la grande disparità tra il meridione che gravita attorno alla capitale e il resto del paese. Il debito netto del settore pubblico britannico ammontava a 2.646,5 miliardi di sterline alla fine di gennaio 2024, pari a circa il 96,5% del PIL annuo del Regno Unito (+1,8% rispetto a gennaio 2023), il livello più alto dall’inizio degli anni ’60 del secolo scorso.

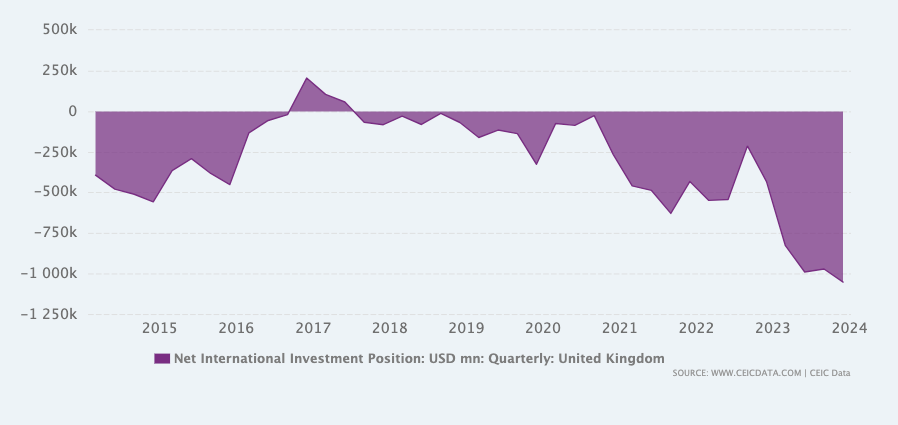

Il debito privato è al 161% del PIL. La posizione finanziaria netta nei confronti dell’estero è pari a -1.051 miliardi di dollari a dicembre 2023 (29% del PIL):

I servizi pubblici vengono da anni di sotto-investimenti, le infrastrutture anche. Proprio gli investimenti, pubblici e privati, sono ciò che manca al Regno Unito. Ma i conti pubblici sono scassati, il che limita molto la possibilità di manovra di Downing Street. Il governo potrà cercare di rendere il Regno un luogo un po’ più amichevole nei confronti del business, snellendo la burocrazia e agendo con sgravi fiscali e abbassamento delle tasse per chi investe. Il fondo da 7 miliardi di sterline appena annunciato dal nuovo Cancelliere dello Scacchiere, Rachel Reeves, servirà a fornire finanziamenti per investimenti dei privati, ma non farà investimenti diretti.

La situazione britannica di deficit gemelli è simile a quella francese, con due distinguo importanti. Il primo è che la Francia è indebitata complessivamente per il 370% del PIL, mentre UK lo è “solo” per il 257%. Il secondo è che UK ha una propria moneta nazionale libera di fluttuare sul mercato dei cambi, cosa che può condurre ad un aggiustamento che, per quanto doloroso, non sarà traumatico quanto quello che aspetta la Francia.

Il paziente francese ammazzato dal dottor Macron

(#GL) Per il momento i mercati non hanno reagito in maniera scomposta e nervosa alla situazione di stallo politico creatasi in Francia dopo il doppio voto del 30 giugno e del 7 luglio.

Ma il fuoco cova sotto la cenere, e anche parecchio. Tra ieri e oggi sono bastate le provvidenziali parole del Presidente della Fed Jerome Powell. Davanti al Congresso Usa ha dichiarato che le preoccupazioni per le tensioni del mercato del lavoro sembrano scomparse alla luce degli ultimi dati, anche se non si è legato le mani sui tempi del taglio dei tassi.

Immediata la reazione dei mercati, con il rendimento del Btp decennale in discesa al 3,86%, spread sul Bund a 133 e spread sul OAT a 68 (minimo storico). Segno che oggi gli investitori trovano più valore comprando Italia che Francia.

Ma al netto di questa ciambella di salvataggio, le preoccupazioni sono diffuse e le critiche di commentatori e media internazionali a Emmanuel Macron non mancano. Il suo infinito narcisismo l’ha portato a compromettere la governabilità del Paese, pur di voler mettere in minoranza la temuta Marine Le Pen. Che invece ha ora tutto il vantaggio di sedersi lungo il fiume ed attendere il passaggio del cadavere politico del macronismo.

Ora Macron si ritrova con un’Assemblea Nazionale la cui frammentazione fa diventare la costituzione del nuovo governo un rebus molto complicato. È inoltre visibilmente indebolito in sede europea perché a Bruxelles si chiedono chi siederà nelle varie configurazioni del Consiglio e quali dossier privilegerà. Ha i conti in disordine. Ha il fiato della Commissione sul collo, per la procedura d’infrazione e la Bce non ha per ora nessuna voglia (o potere?) di correre in soccorso dei titoli pubblici francesi.

L’operazione è perfettamente riuscita ma il paziente è morto.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it