OUT! n. 22 - 11/07/2024

Biden, nuovi dazi | I fatti sull'andamento della nostra economia | Volkswagen ingolfata | L'inflazione Usa cala e (forse) salva la Lagarde

Biden, nuovi dazi

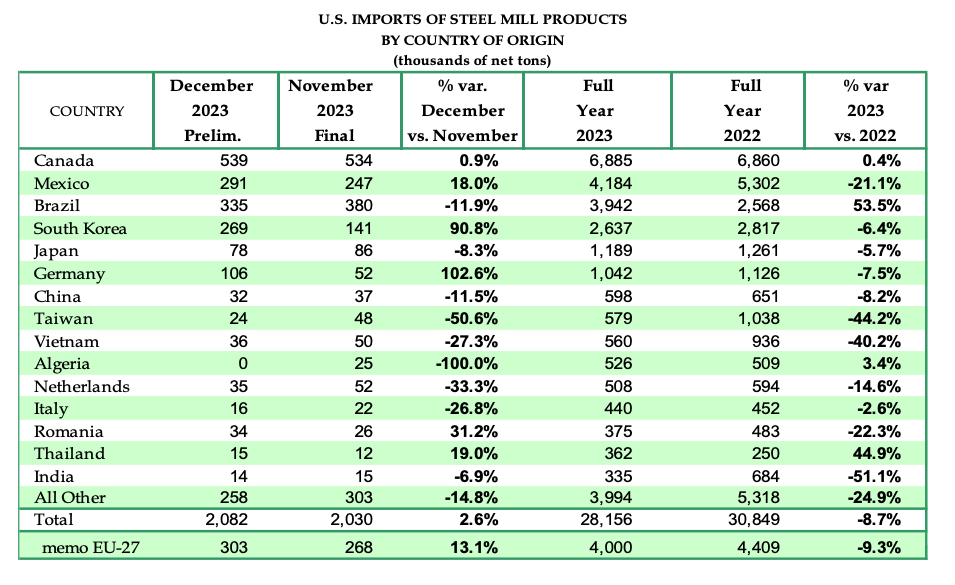

(#SG) Gli Stati Uniti applicheranno dazi sulle importazioni dal Messico che contengono acciaio e alluminio provenienti dalla Cina. Il dazio sarà del 25% sugli articoli in acciaio e del 10% nel caso dell’alluminio. Solo le importazioni di acciaio dal Messico che sono state fuse e colate in Nord America potranno ricevere un trattamento esente da tariffe doganali. Le importazioni di articoli in alluminio che sono prodotti in Messico saranno esenti dal nuovo dazio del 10% a condizione che tali prodotti non contengano alluminio primario per il quale il paese primario di fusione, il paese secondario di fusione o il paese di fusione più recente segnalato è Cina, Russia, Bielorussia o Iran.

Per migliorare la trasparenza delle origini delle sue importazioni, il Messico richiederà agli importatori di fornire informazioni sul paese di origine dei prodotti in acciaio. Per fare questo è stato necessario un accordo con il Messico in tal senso, di cui è stato dato l’annuncio contestualmente.

Questo è un passo essenziale per evitare l’aggiramento dei dazi esistenti negli USA. Gli acciaieri statunitensi, infatti, si erano lamentati assai per il fatto che la Cina aggirasse i dazi (imposti da Trump nel 2018 e innalzati recentemente da Biden), esportando in Messico e da lì negli USA. Gli Stati Uniti importano dall’estero circa il 24% del fabbisogno, con il Messico che copre il 15% di questa quota.

La novità è importante per tre motivi. Il primo è che con questo atto la Casa Bianca intende proteggere il mercato del Nord America alzando uno scudo nel ventre molle attraverso cui la Cina entra negli USA e in Canada, il Messico. Anche se, per la verità, il nuovo dazio non appare un ostacolo insormontabile.

Il secondo motivo è che gli USA proseguono nella strategia di alzare gradualmente le protezioni della propria economia nei confronti della Cina, laddove possibile. Mentre si intensificano gli sforzi per isolare i flussi di denaro del sistema di shadow banking iraniano (vedi OUT! del 2 luglio scorso), Washington prosegue nei tentativi (assai faticosi) di arginare la Cina attuando un progressivo decoupling.

Il terzo motivo per cui la decisione di Biden è importante è che, paradossalmente, il terreno dell’azione geopolitica attraverso le pressioni sul commercio internazionale è più congegnale a Trump che ai democratici, come autorevolmente riconosciuto anche da Foreign Affairs (vedi OUT! del 9 luglio scorso). Nel suo mandato da Presidente, Trump aveva già provato a riequilibrare la bilancia commerciale americana con dazi e accordi commerciali. La campagna elettorale in corso rappresenta certamente un movente importante per Biden, in questo momento.

I fatti sull’andamento della nostra economia (e le chiacchiere stanno a zero)

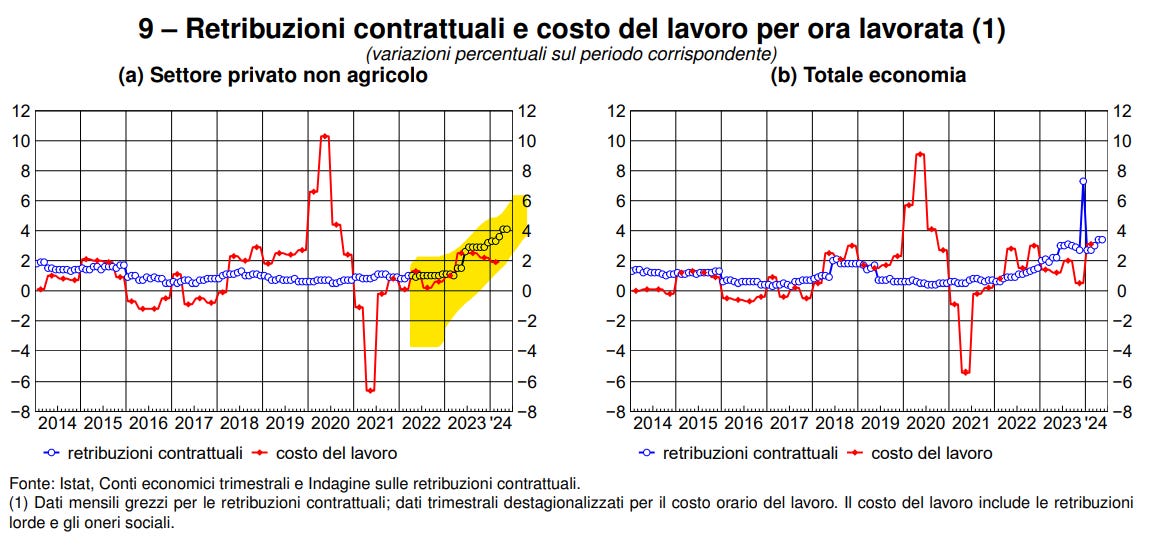

(#GL) Tra luci (parecchie) e ombre (poche) l’economia italiana va. È questo il quadro che ci consegna la consueta analisi mensile di Bankitalia, pubblicata ieri.

Questo trimestre dovrebbe essere il quarto consecutivo di crescita del PIL, trainato dalla domanda estera che, a sua volta, è il risultato di un indice di competitività di prezzo che ci vede primeggiare in Europa, superando di gran lunga la Germania.

Aumenta la fiducia sia tra le imprese che tra le famiglie consumatrici di cui è in netto aumento il reddito disponibile in termini reali e la propensione al risparmio. È l’effetto della diminuzione dell’inflazione e degli aumenti delle retribuzioni contrattuali (+4% l’ultimo dato).

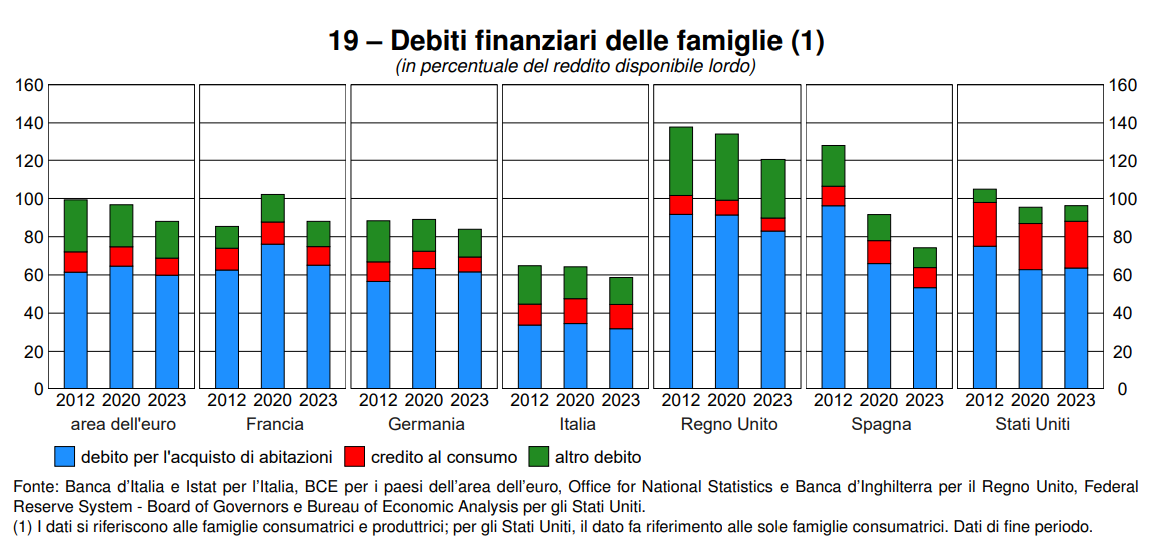

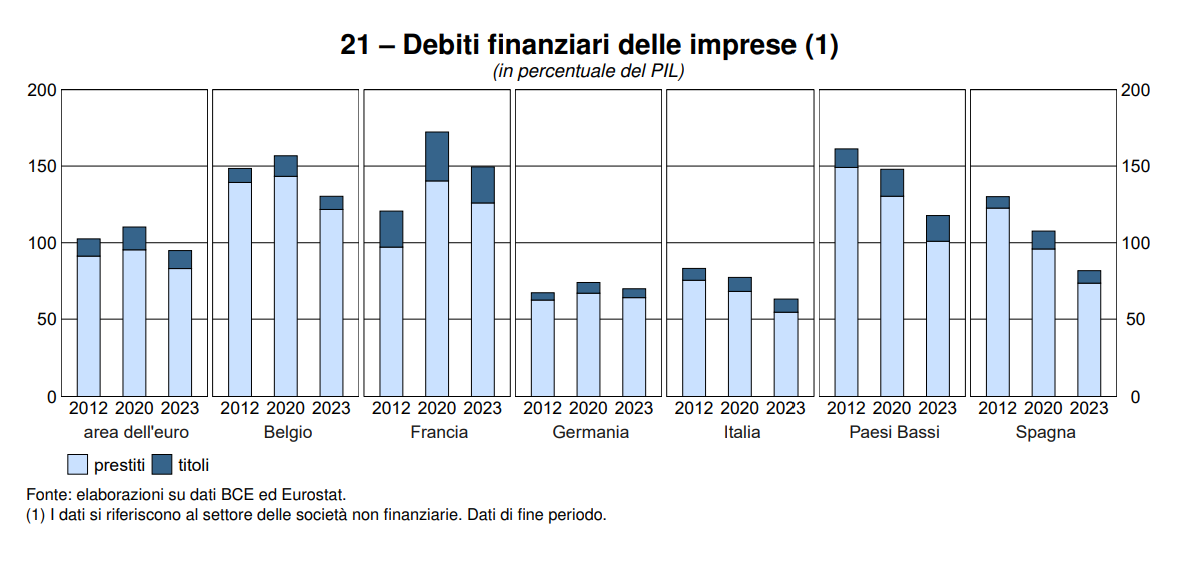

Molto solida anche la posizione patrimoniale sull’estero, che ormai si avvia a toccare l’8% del PIL. Impressionante il confronto internazionale per i debiti finanziari delle imprese e delle famiglie: in Italia sono in discesa e, soprattutto, sono su livelli nettamente inferiori a quelli delle altre più grandi economie europee.

Un indicatore di grande importanza molto sottovalutato, in un panorama informativo tutto concentrato sul debito pubblico “fardello sulle spalle delle prossime generazioni”. Una frase buona, forse, per il bar dello sport.

Buona la solidità patrimoniale delle banche, i cui prestiti alle imprese sono in notevole riduzione tendenziale e che manifestano segnali di deterioramento del credito ai minimi dal 2006, seppure in marginale rialzo.

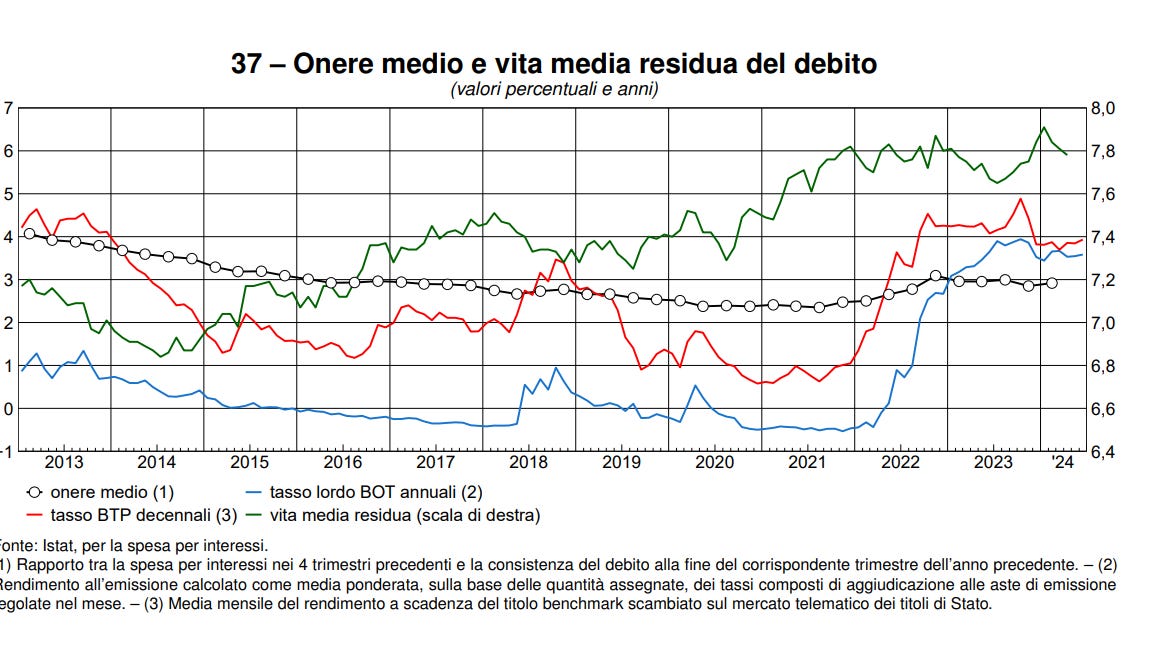

Sul fronte della finanza pubblica, spicca il dato della vita media residua del debito (7,8 anni), coerente con la lenta risalita dell’onere medio intorno al 3%. Che lascia comunque un margine di sicurezza, ai fini della sostenibilità del debito, rispetto alla crescita del PIL nominale che è più alta.

Questi sono i fatti. Per il resto, “chiacchiere e tabacchiere e’ legno, il Banco di Napoli non impegna”.

Volkswagen ingolfata

(#SG) Volkswagen ha comunicato le nuove stime sui margini industriali con queste premesse: calo del 20% delle vendite in Cina nei motori a scoppio e bassa domanda di auto elettriche di alta gamma. Risultato: scendono i margini industriali (la previsione è ora del 6,5-7% rispetto al 7-7,5%, svaniscono 2,6 miliardi di euro) e scattano i licenziamenti. A farne le spese saranno i lavoratori dello stabilimento Audi di Bruxelles, sito di produzione del macchinone che doveva essere l’ammazza-Tesla del gruppo tedesco, la Audi Q8 e-tron.

In realtà l’unica cosa che il veicolo sembra sia riuscito ad ammazzare sono i posti di lavoro in Europa. Nel sito belga i sindacati si attendono 2.600 licenziamenti da qui a un anno e la chiusura totale della fabbrica, cosa che sarebbe una novità assoluta nella storia del gruppo tedesco.

Vero è che il gruppo ha anche altri problemi. Ad esempio la chiusura del ramo d’azienda turbine a gas, dopo che il governo tedesco ne ha impedito la vendita ai cinesi per motivi di sicurezza nazionale (MAN Energy Solutions, vedi OUT! del 4 luglio scorso). Però ovviamente è soprattutto il business elettrico ad essere in crisi. Peraltro, la rivale BMW sull’elettrico va molto meglio (+22% di vendite nel semestre contro una sostanziale stabilità di Audi).

Fa un po’ sorridere (amaramente) la pagina del Sole24ore di oggi dedicata alla crisi Volkswagen, dove accanto alla cronaca sulla casa tedesca si legge questo titolo:

Siamo già alla riconversione della riconversione.

Abbiamo parlato sino alla nausea delle difficoltà dell’auto elettrica, legate a una miriade di fattori come il venir meno degli incentivi in Germania, la concorrenza cinese (che ora i dazi si illudono di frenare), le catene di fornitura fuori controllo, l’obsolescenza tecnologia rapidissima, i vincoli sulle ricariche, gli impatti sui sistemi elettrici, eccetera eccetera eccetera.

Una vera notizia ci sarà quando il business dell’auto 100% elettrica starà in piedi da solo, senza regali e sussidi pubblici, con occupazione vera, facendo quello che promette (cioè impatto ambientale prossimo a zero), permettendo alle persone di spostarsi liberamente e a prezzi popolari. Ma l’attesa di una tale notizia si preannuncia molto, molto, molto lunga.

L’inflazione Usa cala e (forse) salva la Lagarde

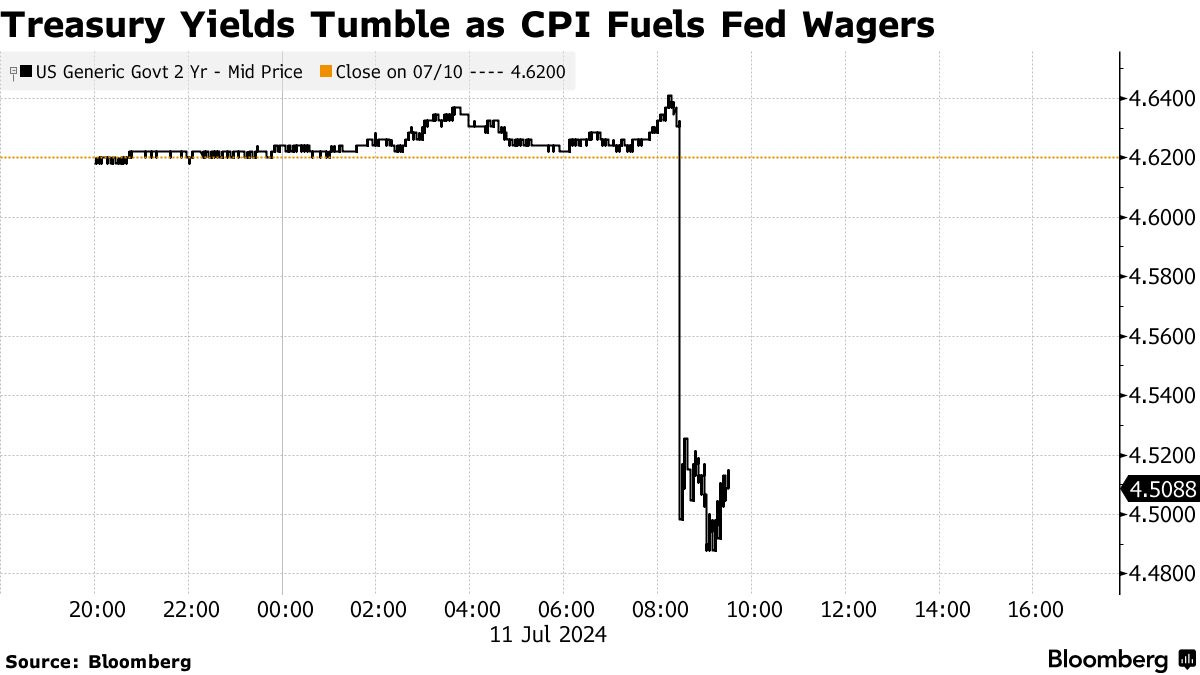

(#GL) Alle 14:30 sono bastati pochi decimali in meno di inflazione negli USA a giugno per scatenare una reazione di notevole magnitudo sui mercati obbligazionari governativi e valutari.

Indice generale dei prezzi in aumento a giugno del 3,0% rispetto a giugno 2023, contro il 3,3% di maggio, e una previsione del 3,1%. Variazione mensile giugno su maggio addirittura negativa (0,1%).

Indice “core” al netto di energia e alimentari al 3,3% (3,4% a maggio) e modesta variazione mensile del 0,1%.

Gli investitori hanno tratto immediatamente un’unica conclusione: il taglio dei tassi da parte del Presidente della Fed Jerome Powell si avvicina sempre più e la probabilità che avvenga a settembre è molto elevata e già incorporata nei prezzi.

In pochissimi minuti Euro/dollaro è salito da 1,085 fino a superare 1,09. Rendimento del decennale USA dal 4,30% al 4,16%; Bund tedesco dal 2,55% al 2,47%; Btp dal 3,88% al 3,78%. Spread Btp-Bund a 130 e Btp-Oat a 65 (ancora un minimo storico).

Non è frequente vedere movimenti di simile ampiezza e rapidità sui mercati dei titoli governativi e questo è un segnale chiaro di quanto i mercati erano “tesi” e aspettavano questa notizia come si attende la manna dal cielo. E la manna è arrivata. Sembra per il momento scongiurato il pericolo più temuto dagli investitori: uno scenario inflazionistico e di bassa crescita o, peggio, recessione. Il famoso “atterraggio morbido” sembra proprio alla portata di Powell.

Il quale in verità proprio ieri e avant’ieri aveva lanciato chiari messaggi che avevano già preparato il terreno al rally di oggi pomeriggio.

A questo punto, il tanto temuto “momento Volcker” (il repentino aumento dei tassi a inizio anni ’80 attuato dalla Fed di Pau Volcker che mandò sottosopra i mercati) sembra del tutto scongiurato.

E gli argomenti goffamente usati da Christine Lagarde per non tagliare i tassi in Europa, ora sono proprio diventati ridicoli..

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it