OUT! n. 25 - 16/07/2024

Quanto piace il debito italiano | Le solite fallimentari ricette europee | Come stanno le banche tedesche | L'export italiano va (nonostante la UE)

Quanto piace il debito italiano

(#FD) Pubblicati i dati sul debito pubblico che ovviamente sfonda ogni record alimentando la consueta litania del fardello sui nostri organi di informazione, vale la pena soffermarsi sull’evoluzione del costo effettivo del debito ricordando, qualora fosse necessario, che è il costo all’emissione ciò che si traduce in effettivi oneri finanziari a carico del bilancio pubblico. Al momento dell’insediamento del governo Meloni, il rendimento all’emissione del nostro debito a 10 anni si attestava intorno al 4,7% dopo una significativa volatilità che aveva visto quel costo aumentare di quasi 100 punti base in un mese, dal momento che a fine settembre quel costo risultava pari al 3,8%. Già parlavano di solita sfiducia dei mercati nei confronti del governo di Centro destra. Quella lettura interessata, che già allora appariva quanto meno frettolosa, si è ben presto dimostrata quanto meno non accurata dal momento che a giugno 2024 quel costo all’emissione si è attestato intorno al 4%. La cosa di per sé è degna di nota per due motivi. (1) La Banca Centrale Europea, attraverso Bankitalia, si è trasformata nel frattempo da acquirente netto a venditore netto di Btp. Mentre con Draghi a Palazzo Chigi, infatti, gli acquisti netti sono stati grosso modo 157 miliardi, ovvero 7,5 miliardi al mese, con Giorgia Meloni Via Nazionale ha venduto grosso modo oltre 40 miliardi di Btp. Perdere un acquirente così importante, che anzi si trasforma in venditore, e veder scendere il costo all’emissione non è cosa da poco. (2) A questo si aggiunga che il tasso di riferimento della Banca Centrale Europea, che a settembre 2022 era fissato a 0,75 punti base, è aumentato nel giro di due anni fino al 4% per essere poi diminuito al 3,75%. Anche vedere aumentare i tassi di rifermento di 300 punti base in due anni ed assistere ad una diminuzione del costo all’emissione del 15% circa è una grande dimostrazione di successo per il debito italiano. Poi, segnatevelo, arriverà un momento che anche gli investitori comprenderanno che il debito italiano è più sostenibile rispetto a quello di Francia, Spagna e Portogallo. Quel momento non è però ancora oggi.

Le solite fallimentari ricette europee

(#GL) Oggi con l’approvazione da parte del Consiglio Ecofin delle raccomandazioni Paese si è conclusa una tappa importante della vecchia liturgia che prevede che sia la Commissione a proporre (e imporre) agli Stati membri le scelte di politica economica.

Quando tra qualche mese in Italia ci si accapiglierà per dividersi quattro spiccioli, non dimenticate mai che tutto parte da queste decisioni. Il resto è bassa cucina nazionale per salvare le apparenze.

A questo proposito, c’è da trasecolare nel leggere le conclusioni sia dell’Eurogruppo di ieri che dell’Ecofin di oggi. Sembra che 10 anni – nei quali da Bruxelles hanno saputo solo consigliare e imporre fallimentari politiche fiscali pro cicliche – siano trascorsi invano.

Con la “benedizione” di Paolo Gentiloni, da Bruxelles, sostengono che dopo una politica fiscale relativamente neutrale (né espansiva, né restrittiva) nel 2023, quest’anno e nel 2025 l’impostazione deve essere restrittiva, al fine di ridurre deficit e debito. Tutto ciò deve avvenire in modo da “minimizzare l’impatto sulla crescita, continuando a migliorare la produttività e l’incremento degli investimenti”.

Insomma, a Bruxelles continuano a credere che sia possibile la quadratura del cerchio e dimenticano che un addendo essenziale della crescita è costituito proprio dal saldo di bilancio pubblico. Senza domanda, la produttività langue (a meno che non crediate che si produca per mettere la merce in magazzino…) e gli investimenti sono anche quelli pubblici, non solo quelli privati.

L’aspetto paradossale è che all’Eurogruppo (presieduto dall’irlandese Paschal Donohoe, in cui ricordiamo siedono i ministri dell’economia degli Stati dell’Eurozona) sono consapevoli di questa aberrazione e la ritengono “appropriata, alla luce delle prospettive macroeconomiche, per migliorare la sostenibilità fiscale e per continuare il processo disinflazionistico”.

Poi qualcuno ancora si chiede ancora come sia possibile che l’Eurozona sia da 20 anni, tra le aree economicamente più avanzate del pianeta, quella con la crescita più bassa…

Come stanno le banche tedesche

(#FD) La cronaca finanziaria ha per decenni parlato di sistema bancario italiano arretrato in contrapposizione a quello estero ovviamente sempre migliore e più avanzato per definizione. Di qui la sbandierata necessità di concentrazione del nostro sistema i cui benefici in termini di efficienza e costi non saprei oggettivamente quantificare per i clienti delle nostre banche. Le statistiche di supervisione della Banca Centrale Europea sulle 110 istituzioni bancarie significative sottoposte alla sua vigilanza ci restituiscono altre significative informazioni. Il loro attivo complessivo è di circa 26.600 miliardi di euro. In crescita rispetto ai 26mila del trimestre precedente. Le banche tedesche sono 24. Quelle italiane 12, esattamente la metà. E mentre queste hanno guadagnato quasi 8 miliardi di euro nel primo trimestre, quelle tedesche si sono fermate a meno di 5,5 miliardi. Ancor più significativo è il cosiddetto costo del rischio di credito. Vale a dire il rapporto annualizzato fra oneri per svalutazioni rettifiche sul volume medio dei crediti. Se per l’Italia è lo 0,23% per la Germania risulta addirittura pari allo 0,58%. Un’ulteriore dimostrazione, qualora ce ne fosse bisogno, che qualcosa non sembra andare per il verso giusto in Germania.

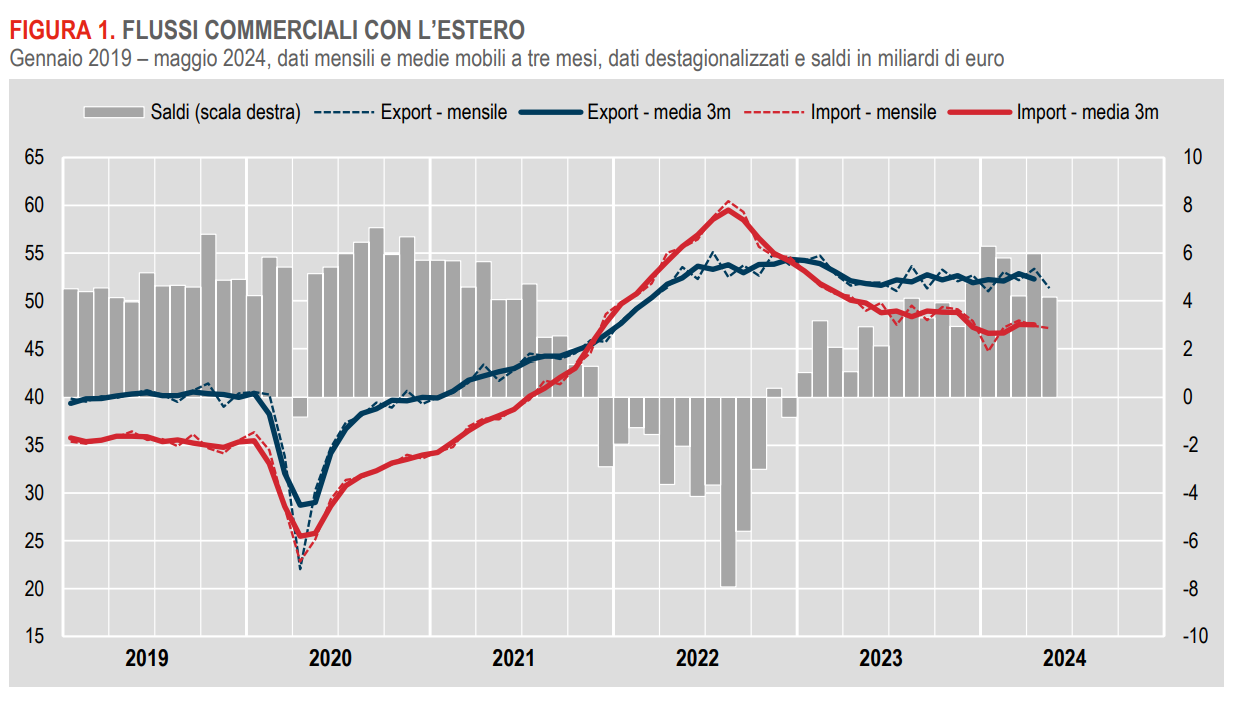

L’export italiano va (nonostante la Ue)

(#GL) A maggio l’Italia mette a segno un robusto saldo della bilancia commerciale pari a 6,4 miliardi (4,8 a maggio 2023). Da gennaio siamo a +24 miliardi (+6,3 stesso periodo del 2023).

È un dato che nasconde luci e ombre. Si conferma il fatto che quasi tutto questo saldo positivo deriva dal commercio extra Ue, mentre siamo in sostanziale equilibrio verso i partner della UE.

Il dato rilevante rispetto ad aprile è il calo dell’export del 3,8% (più marcato verso i Paesi extra UE) e una lieve diminuzione dell’import (-0,5%).

Approfondendo a livello delle principali industrie, è netto il calo dei mezzi di trasporto (-24,9%). Ma è la graduatoria secondo i partner commerciali che ci riserva la notizia più importante: la Germania contribuisce negativamente alla variazione dell’export per ben 8,2 punti percentuali e per 8,5 punti alla variazione dell’import.

Se si collegano questi due dati alla frenata del settore automotive si ha chiaro il quadro del pesante rallentamento di una parte importante dell’interscambio italo-tedesco. E non è difficile identificare le impronte digitali di Ursula von der Leyen e della sua Commissione – con le loro politiche che hanno danneggiato l’industria europea dei motori termici – su questi dati.

Esauritasi l’onda anomala della crisi dei prezzi energetici – che aveva mandato in saldo negativo la nostra bilancia commerciale nel 2022-2023 – registriamo che è solo una modesta crescita (+1,7%) dei prezzi che sorregge l’export, mentre i volumi fanno segnare una variazione negativa.

In sintesi, passata la bufera, restano alimentare e abbigliamento a reggere la baracca.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it