OUT! n. 31 - 24/07/2024

Trumpnomics 1 | L'economia di Francia e Germania ristagna | Trumpnomics 2 | Le entrate tributarie corrono e lo Stato ringrazia

Trumpnomics 1

(#SG) Donald Trump ha ribadito la sua disponibilità a permettere alle case automobilistiche cinesi di costruire auto negli Stati Uniti per stimolare l'economia. "Proprio ora, mentre parliamo, grandi fabbriche vengono costruite oltre confine in Messico" dalla Cina per produrre auto da vendere negli Stati Uniti, ha detto Trump alla Convention nazionale repubblicana la scorsa settimana. "Quegli impianti saranno costruiti negli Stati Uniti e la nostra gente gestirà quegli impianti", ha detto, aggiungendo che altrimenti avrebbe imposto tariffe fino al 200% su ogni auto per impedirne l'ingresso nel paese.

Un’altra delle iperboli trumpiane? O è qualcosa che ha senso? Intanto, due numeri: oggi la quota di mercato negli USA dei tre big di Detroit (Ford, General Motors e Stellantis) è attorno al 40%. Il resto del mercato è spartito tra marchi europei e giapponesi. Si stima che i cinesi venderanno 446.000 unità in Nord America (USA, Canada e Messico) quest'anno, ovvero il 2,3% delle vendite di veicoli leggeri nel Nord America. L'ottantuno percento di queste sarà venduto però in Messico e solo 77.000 in USA. Al 2030 le importazioni negli USA di auto cinesi arriverebbero a 120.000 veicoli. Numeri molto piccoli.

Infatti, quello che preoccupa di più sono le importazioni da Messico e Canada, ai quali, essendo nell’area doganale di libero scambio USMCA, non si applicano dazi. In quel caso, nell’ipotesi che i marchi cinesi BYD e Chery aprano fabbriche di assemblaggio in Messico per vendere poi le auto negli USA, le vendite al 2030 salirebbero a 257.000, cioè l’1,5% dei veicoli leggeri negli USA (stime IndustryWeek). Non esattamente un bagno di sangue, dunque.

Probabilmente si tratta di stime un po’ troppo prudenti (non riguardano solo le auto elettriche, ma anche ibride e ICE, motori a combustione interna). Se consideriamo volumi di vendite superiori, il problema di Trump sarà dunque frenare l’import di auto dal Messico, dove i cinesi stanno costruendo fabbriche di assemblaggio. Ma il trattato di libero scambio del Nord America impedisce i dazi sull’import dal Messico, se le produzioni lì sono conformi alle regole USMCA.

Dunque, l’applicazione di un dazio del 200% (o qualunque altro) sull’import di veicoli dal Messico richiederebbe un accordo separato. Non è impossibile, visto che la stessa cosa ha fatto Joe Biden poco tempo fa quando ha alzato i dazi sull’alluminio dal Messico, in accordo con il governo di Mexico City. Però, anche in questo caso il dazio dovrebbe essere attentamente dosato, poiché anche le Big three americane (e i marchi asiatici ed europei) hanno delocalizzato in Messico per esportare da lì negli USA. Paradossalmente, le case americane soffrirebbero molto più dei fabbricanti cinesi in caso di dazi così alti sull’import. Sarebbero costrette a rimpatriare? Come si dovrebbe distinguere il veicolo cui applicare il dazio da quello libero? Ogni anno gli USA dal Messico importano circa 2,6 milioni di veicoli, pari a circa il 14% delle vendite in USA, e non si tratta certo di marchi messicani. L’equazione insomma non è semplice.

La scappatoia potrebbe essere rappresentata dalle questioni di sicurezza. Il timore che le nuove auto iperconnesse cinesi portino con sé rischi per la sicurezza nazionale americana è un tema molto sentito a Washington e potrebbe essere usato per giustificare unilateralmente una iniziativa del genere. Un’altra possibilità è che gli USA nel 2026 escano dal USMCA in occasione della revisione del trattato, prevista dopo sei anni (il trattato è del gennaio 2020) o in quella sede chiedere sostanziali modifiche per tenere conto delle mutate condizioni. È anche vero che ogni parte contraente del trattato può uscirne con sei mesi di preavviso, in qualunque momento. Non ci sarebbe da sorprendersi se Trump minacciasse di uscire dal trattato USMCA come arma negoziale, se il governo messicano dovesse opporsi a revisioni pesanti.

A luglio l’economia dell’eurozona ristagna

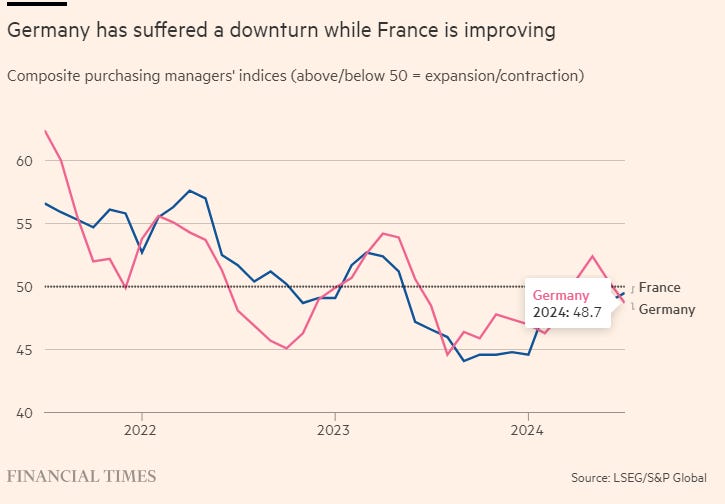

(#GL) L’economia dell’eurozona a luglio si è arenata, piantata sul livello (50,1) più basso degli ultimi cinque mesi. Questo ci hanno detto oggi gli indici anticipatori PMI pubblicati da Standard & Poor’s, relativi all’intera unione monetaria, Germania e Francia. Il corrispondente dato Usa si è invece attestato su un robusto 55.

La modesta ripresa dei primi mesi del 224 era stata trainata dal settore servizi, mentre il manifatturiero è costantemente rimasto in fase di contrazione. La novità di luglio è che il manifatturiero riesce pure nell’impresa di trivellare il fondo, mentre l’espansione nei servizi si è praticamente esaurita.

Risultato finale è la stagnazione totale. Questo porta a prevedere un dato del PIL del secondo trimestre, che sarà reso noto a fine mese, in rallentamento se non proprio con segno negativo. Anche la seconda metà dell’anno, a questo punto, pare impostata sulla debolezza.

I direttori degli acquisti intervistati nell’indagine campionaria di S&P riferiscono di una debolezza degli ordini, blocco delle assunzioni e calo della fiducia. Di rilievo anche una modesta pressione rialzista sui prezzi degli input che però le aziende non stanno trasferendo sui prezzi di vendita.

Si tratta di un segnale di rallentamento significativo per indurre la Bce a settembre a un secondo taglio dei tassi, le cui probabilità sembrano ora aumentate.

Osservando in dettaglio quanto accaduto in Francia e Germania, l’indice composito di entrambe è sotto 50, un livello che indica contrazione dell’attività. Nemmeno gli Europei di calcio sono bastati a rivitalizzare il turismo in Germania e il dato è stato ben peggiore delle previsioni degli analisti.

Ma è il settore manifatturiero il vero buco nero. In contrazione ininterrotta da quasi due anni. In Germania è precipitato addirittura a 42,6 (44,1 a giugno) e in Francia a 44,1 (da 45,8).

Al pensiero che è stata confermata alla guida della Commissione Ursula von der Leyen - che con il suo Green Deal ha azzoppato buona parte dell’industria energy-intensive europea e tedesca – vengono solo i brividi…

Trumponomics 2

(#SG) Al di là delle difficoltà nell’applicazione dei dazi sull’importazione di veicoli, molti sono stati sorpresi dall’uscita di Trump sulla buona accoglienza che riserverebbe agli investimenti cinesi in fabbriche per produrre auto negli USA.

Le sue affermazioni non sono nuove (vedi questo discorso dello scorso marzo in Ohio, dal minuto 30:30 al minuto 34:00) ed hanno un razionale.

L’apertura di fabbriche d’auto cinesi in territorio americano porta tre vantaggi: crea lavoro per gli operai americani, porta profitti per le banche USA che presteranno ai cinesi per gli investimenti e, in condizioni standard (impianti greenfield, no dumping salariale e auto che si vendono) fa crescere il PIL americano.

Ma, come sappiamo, gli investimenti diretti all’estero (IDE, o FDI) sono di fatto un debito per il paese oggetto di afflusso di capitali. Per cui, i profitti da quegli IDE entrerebbero con segno meno nella bilancia dei pagamenti USA, appesantendo il saldo negativo.

Dunque il calcolo di Trump (o più probabilmente di Robert Lighthizer, regista delle politiche economiche di Trump) deve essere il seguente: oggi gli USA hanno un saldo pesantemente negativo della bilancia commerciale con la Cina (ed anche con il Messico: ben 152 miliardi nel 2023!), poiché importano più di quanto esportino. Tanto vale, allora, che la componente auto diventi una voce della bilancia dei pagamenti nel conto dei redditi da capitale, anziché pesare a valore pieno sulla bilancia commerciale dei beni e servizi.

In questo modo, deve essere il ragionamento di Lighthizer, qualche americano in più lavora (e qualche cinese in meno lavora), il PIL americano cresce, le entrate fiscali americane anche e il disavanzo commerciale degli USA si riduce.

Per ottenere questo, Trump minaccia di innalzare i dazi sino al 200% per le importazioni di veicoli dal Messico e dalla Cina. È una operazione complessa, ma non sembra un’impresa impossibile.

In Italia si lavora e si fattura e lo Stato incassa

(#GL) “Entrate boom, niente manovra bis”. È il titolo che avete (forse) letto oggi in prima pagina sul Sole 24 Ore. Poi vi invitiamo a cercare “manovra correttiva” su Google.

La numerosità delle occorrenze, vi fornirà così un’idea della qualità dell’informazione diffusa finora dai principali quotidiani italiani che, per mesi, non hanno fatto altro che scrivere dello stato precario del bilancio pubblico. Salvo poi prendere finalmente atto, con l’aria di quelli che in fondo l’avevano sempre detto, che le cose non vanno poi così male.

Il perché è presto spiegato. C’è un aumento delle entrate tributarie, previdenziali ed extratributarie di eccezionale entità. Nei primi cinque mesi si registra un +9,8% (19,3 miliardi). Tra cui spicca il gettito IRPEF (+9,3%, +8,2 miliardi), il gettito IRES (+37,4%, +0,9 miliardi) e dell’imposta sostitutiva su interessi e altri redditi di capitale (+96,4%, +3,9 miliardi).

In sostanza, in Italia, a dispetto di tutte le previsioni, i maggiori occupati unitamente all’aumento dei salari nominali finalizzato al recupero dell’inflazione, hanno portato all’aumento del gettito Irpef. Stessa tendenza per i redditi societari. A tutto ciò si è aggiunto l’aumento dei tassi di interesse e il positivo andamento dei mercati finanziari che ha gonfiato le tasche dei risparmiatori ma anche quelle dello Stato, che preleva un’imposta secca del 26%.

In aumento anche il gettito da attività da accertamento e controllo (+25,4%, +1,1 miliardi), spinto dai versamenti riguardanti la definizione agevolata delle cartelle (la cosiddetta rottamazione).

Questi dati hanno consentito di registrare nel bilancio di assestamento dello Stato al 30 giugno, approvato dalla Camera pochi giorni fa, un aumento di entrate pari a tributarie ed extratributarie pari a 24 miliardi che hanno assorbito anche alcune spese impreviste. Per il 2025 si parte da una buona base.

L’ipotesi di manovra correttiva è esistita solo nella fantasia di giornalisti che hanno un’agenda politica. Cosa peraltro legittima, basta saperlo.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it