OUT! n. 35 - 10/09/2024

La frana dell'auto tedesca | L'industria italiana arretra, ma regge |

Auto tedesca, arriva la frana

(#SG) Quasi tutti i giorni, ormai, arrivano cattive notizie per l’industria automobilistica tedesca. Oggi è stata la volta di BMW, che ha lanciato un allarme sui profitti per via delle difficoltà sul mercato cinese e per una serie di difetti di fabbricazione che hanno costretto a richiamare milioni di veicoli. Dopo la doccia fredda (per gli ignari, noi qui e altrove ne parliamo da mesi) di Volkswagen della settimana scorsa, un altro sassolino inizia a precipitare a valle. Oggi poi VW ha mandato la annunciata lettera di disdetta dell’accordo sulla garanzia di impiego in sei stabilimenti in Germania, propedeutica ai licenziamenti che arriveranno a gennaio 2025.

BMW ha avuto molti problemi di qualità, con molti richiami in Cina e negli USA per problemi vari. Ultimo caso quello della Mini (1,5 milioni di veicoli richiamati per rischio incendio della batteria).

Costi di garanzia e di magazzino che si aggiungono alle performance deludenti sul mercato cinese. Stessi problemi a luglio per Mercedes. Insomma, tutti questi segnali stanno diventando qualcosa di più di piccoli smottamenti. La frana sembra iniziata.

L’industria italiana arretra ma resiste

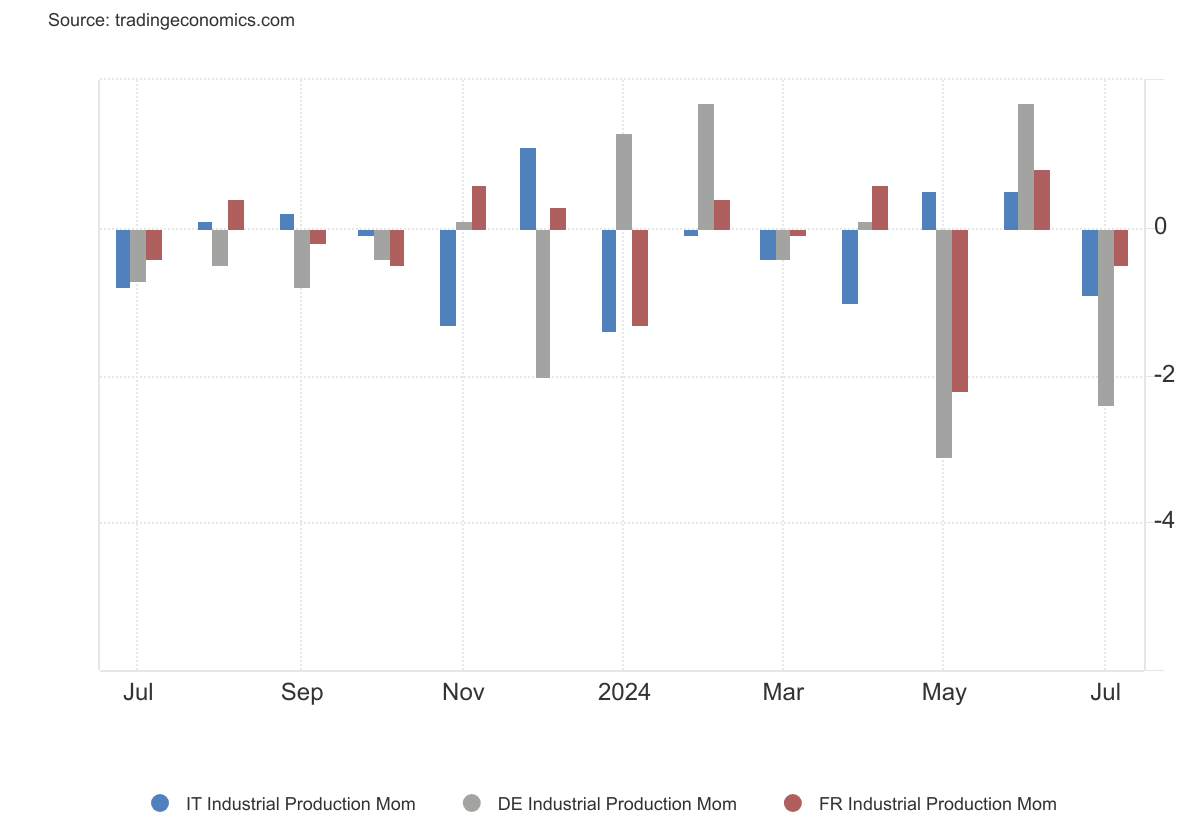

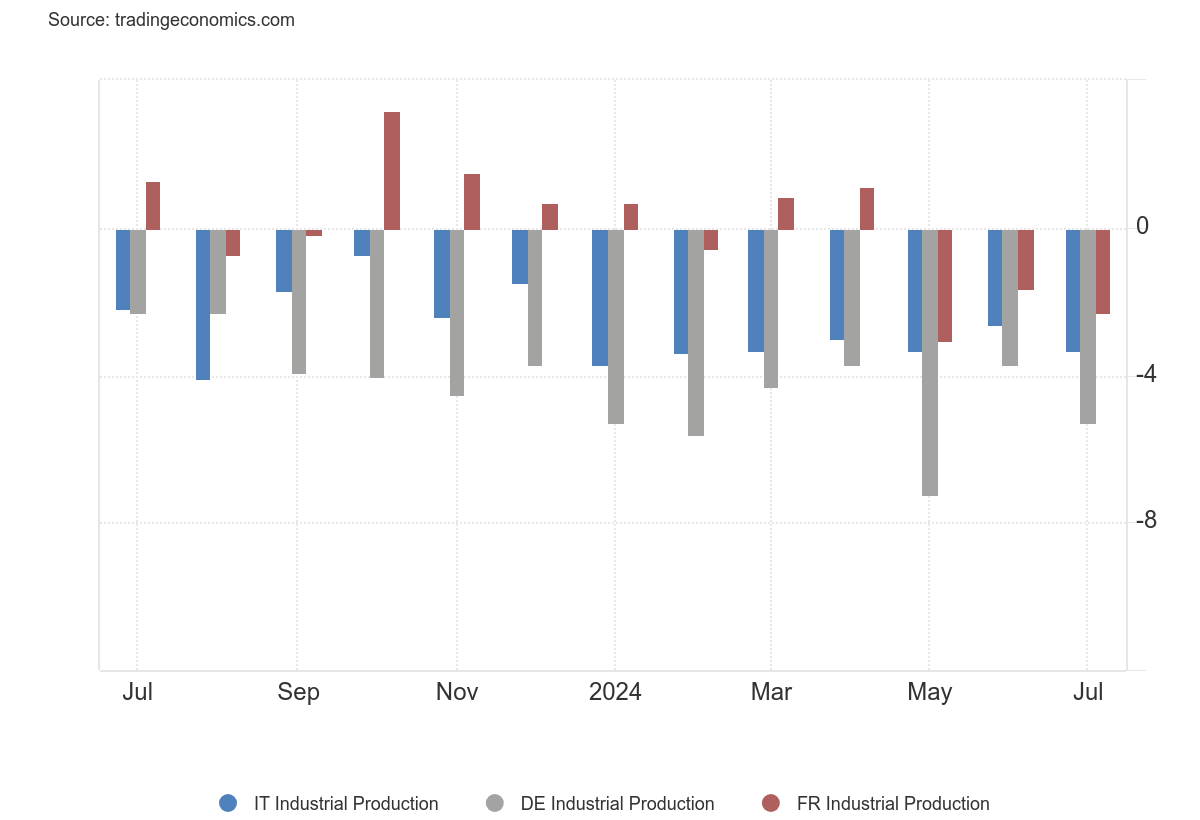

(#GL) Non si è ancora spenta l’eco del rapporto sulla competitività presentato ieri da Mario Draghi, chiamato a trovare soluzioni ad un manifesto declino industriale, che oggi sono arrivati i dati sulla produzione industriale italiana a luglio, a richiamarci alla cruda realtà del presente. Sono stati dati peggiori delle attese e con un significativo calo sia rispetto a giugno (-0,9%) che rispetto a luglio 2023 (-3,3%)

Una erosione, lenta ma costante, che sembra non conoscere punto d’arresto, in corso ormai da poco meno di 3 anni e che non risparmia alcun settore. Si salvano in pochi, sia su base congiunturale che tendenziale. Rispetto a luglio 2023, riescono ancora a manifestare segni di discreta vitalità il settore della chimica, quello alimentare (che ha però fatto segnare un -1,4% rispetto a giugno) e l’elettronica, oltre al comparto della fornitura di energia.

Spiccano invece i segni negativi sul settore tessile-abbigliamento (-18,3%), fabbricazione mezzi di trasporto (-11,4%). Di rilievo, in negativo, i dati delle attività estrattive, dell’industria del legno e della carta e della fabbricazione di macchinari.

Questi dati vanno però inquadrati in un più ampio panorama internazionale e specificamente vanno confrontati con quelli dei nostri partner più vicini (Francia e Germania). E in questo caso, si intravede qualche spiraglio di luce.

Infatti la Germania viaggia su una percentuale di variazione congiunturale ben peggiore della nostra (-2,4%) e la Francia riesce a fare meglio solo di qualche decimale.

Su base tendenziale, mentre il nostro Paese ormai oscilla intorno al -3% da circa un anno, la Germania sembra non conoscere il punto d’arresto della sua discesa. A luglio 2024 ha fatto segnare un -5,4% rispetto a luglio 2023. Un po’ meglio la Francia (-2,3%), che aveva retto fino ad aprile, per poi inanellare tre mesi consecutivi di variazioni negative.

Alla luce di questi dati e del notevole interscambio con l’economia tedesca, la prima riflessione è quella di constatare una relativa capacità di resistenza del nostro Paese, grazie alla sua maggiore diversificazione settoriale. Escludendo settore automotive – che sta subendo una crisi epocale soprattutto a causa delle scellerate politiche regolatorie imposte dal Green Deal a favore della trazione elettrica – e settore abbigliamento – strutturalmente dipendente dalle oscillazioni della domanda dei grandi compratori esteri e asiatici in particolare – la “pancia” industriale del Paese sta tenendo. Va anche aggiunto che il settore dei macchinari è in stand-by dopo la sbornia degli incentivi industria 4.0 e in attesa che decolli Transizione 5.0, dopo il recente varo dei decreti attuativi.

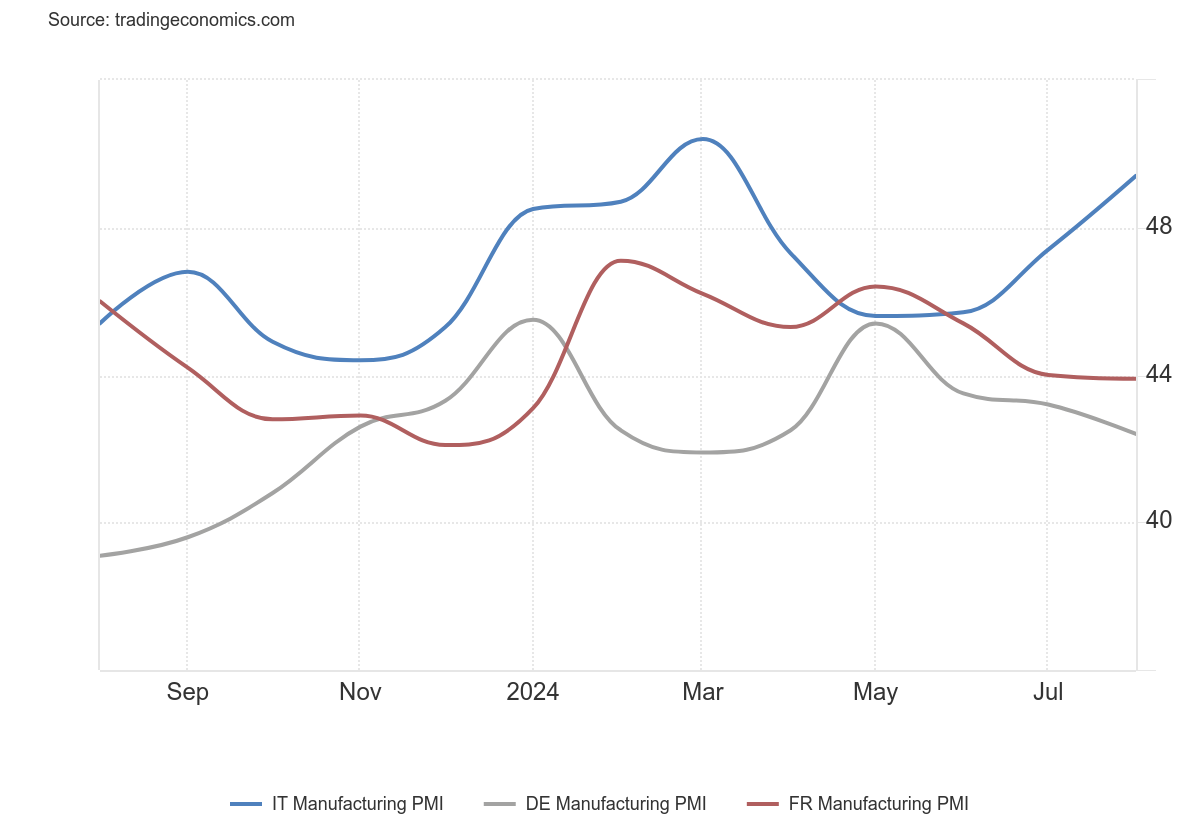

La (fioca) luce sulla produzione industriale italiana è alimentata anche dall’ultimo dato dell’indice anticipatore PMI manifatturiero che ad agosto ha visto un ulteriore peggioramento nell’area di contrazione di Francia e Germania e una ripresa dell’Italia invece ormai vicina alla soglia che segna il passaggio verso una fase di espansione.

La conclusione è che, tenendo presente tutti i venti contrari, l’industria stia reggendo. Ma, senza rimuovere tutti i vizi strutturali ed i danni autoinflitti dalle politiche industriali in gran parte eterodirette da Bruxelles, sarà molto difficile resistere ai danni collaterali della epocale frenata dell’industria tedesca.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it