OUT! n. 38 - 16/09/2024

La bilancia commerciale italiana è buona. Ma un rischio c'è! | Breton scaricato, mezzo salvato | Debito pubblico: guai se non ci fosse | Bankitalia e il green che non c’è

La bilancia commerciale italiana è buona. Ma un rischio c’è!

(#FD) I dati pubblicati da Istat sulla nostra bilancia commerciale ci dicono sostanzialmente sette cose.

(1) Le nostre imprese nei primi sette mesi del 2024 hanno esportato beni in misura pari a 373 miliardi. Il dato è praticamente identico rispetto a quello del corrispondente periodo dell’anno scorso. L’aumento quasi impercettibile è stato di 49 milioni.

(2) Sono invece diminuite e di parecchio le nostre importazioni attestatesi a 337 miliardi circa. Praticamente 20 miliardi in meno rispetto ai primi sette mesi del 2023.

(3) Più della metà del crollo delle importazioni è dovuto al calo dei prezzi dell’energia (-13 miliardi). La bolletta è un po’ meno cara. È inoltre aumentato l’import dei beni di consumo (+1,5 miliardi). Questo significa che al momento il calo delle importazioni non sembra coniugarsi con una diminuzione della domanda interna. Fenomeno doloroso che in Italia abbiamo visto dal 2012 in poi.

(4) Il saldo della bilancia commerciale, quindi, migliora di 20 miliardi rispetto ai primi sette mesi del 2023 passando da 16 miliardi a 36 miliardi.

(5) Infine, si consolida una caratteristica strutturale del nostro commercio internazionale. Con i paesi dell’Unione Europea l’Italia registra un deficit di bilancia commerciale dal momento che le importazioni superano le esportazioni di quasi tre miliardi. Con i paesi extra-Ue, invece, registra un attivo di bilancia commerciale di quasi 39 miliardi.

(6) Interessante notare che a livello di interscambio commerciale (somma di import ed export anziché la differenza che invece ci dà il saldo della bilancia commerciale) i due settori sostanzialmente si equivalgono. 389 sono i miliardi di interscambio con l’UE che generano appunto un deficit di circa 3 miliardi e 329 sono invece il complessivo volume d’affari col resto del mondo che danno, come abbiamo visto, un surplus di 39 miliardi. Siamo cioè molto integrati, in termini di import ed export, con i partner europei ma facciamo fatturato soprattutto fuori.

(7) Un dato che infine potrebbe apparire come una nuvola all’orizzonte. L’import di prodotti intermedi e beni strumentali diminuisce di quasi nove miliardi. Un’evidente conferma del rallentamento dell’attività manifatturiera. La produzione industriale è infatti diminuita a giugno del 2024 del 7% rispetto ad un anno prima. Un’accelerazione importante rispetto al -3% del confronto semestre su semestre. Dormiamo preoccupati!

Breton scaricato, mezzo salvato

(#SG) Con grande strepito, con una lettera melodrammatica diffusa urbi et orbi (preceduta da un tweet polemico), il commissario francese al Mercato unico, Thierry Breton, lascia la Commissione europea, alla vigilia della presentazione della nuova squadra di Ursula von der Leyen. La Presidente tedesca l’ha scaricato e ha chiesto a Macron di fornire un nuovo nome (subito uscito dal cilindro: è Stéphane Séjourné, compagno di Gabriel Attal, strettissimo sodale di Macron). I due erano ai ferri corti da mesi. Dopo l’affaire Musk, i rapporti si sono definitivamente rotti.

Dietro la defenestrazione bretoniana vi sono molti elementi, tra cui il de profundis recitato da Mario Draghi a proposito del GDPR la settimana scorsa alla presentazione del suo rapporto sulla competitività e anche i rapporti con l’entrante nuova amministrazione americana (di qualunque orientamento). E probabilmente anche un gioco di equilibri nella distribuzione delle deleghe, che richiedeva evidentemente che rotolasse una testa pesante, possibilmente francese. Pesa certamente anche la situazione di totale caos istituzionale in Francia. E a questo proposito, è facile pensare che Macron abbia riservato un contentino al commissario uscente, per cui non sarebbe una sorpresa se la testa di Breton rotolasse, assieme a tutto il resto, sino a Parigi, e finisse nel nuovo governo a guida Michel Barnier.

Debito pubblico: guai se non ci fosse

(#GL) “Ognuno ha diritto alle proprie opinioni ma non hai propri fatti”. È questo l’aforisma che sembra più appropriato per commentare il rapporto pubblicato oggi sulla situazione del mercato finanziario in Italia, in particolare quello di titoli pubblici.

Signori, c’è un solo sceriffo in città che protegge i risparmiatori. E il suo nome è “titolo di Stato emesso dalla Repubblica Italiana”. Tutto il resto è tappezzeria di contorno.

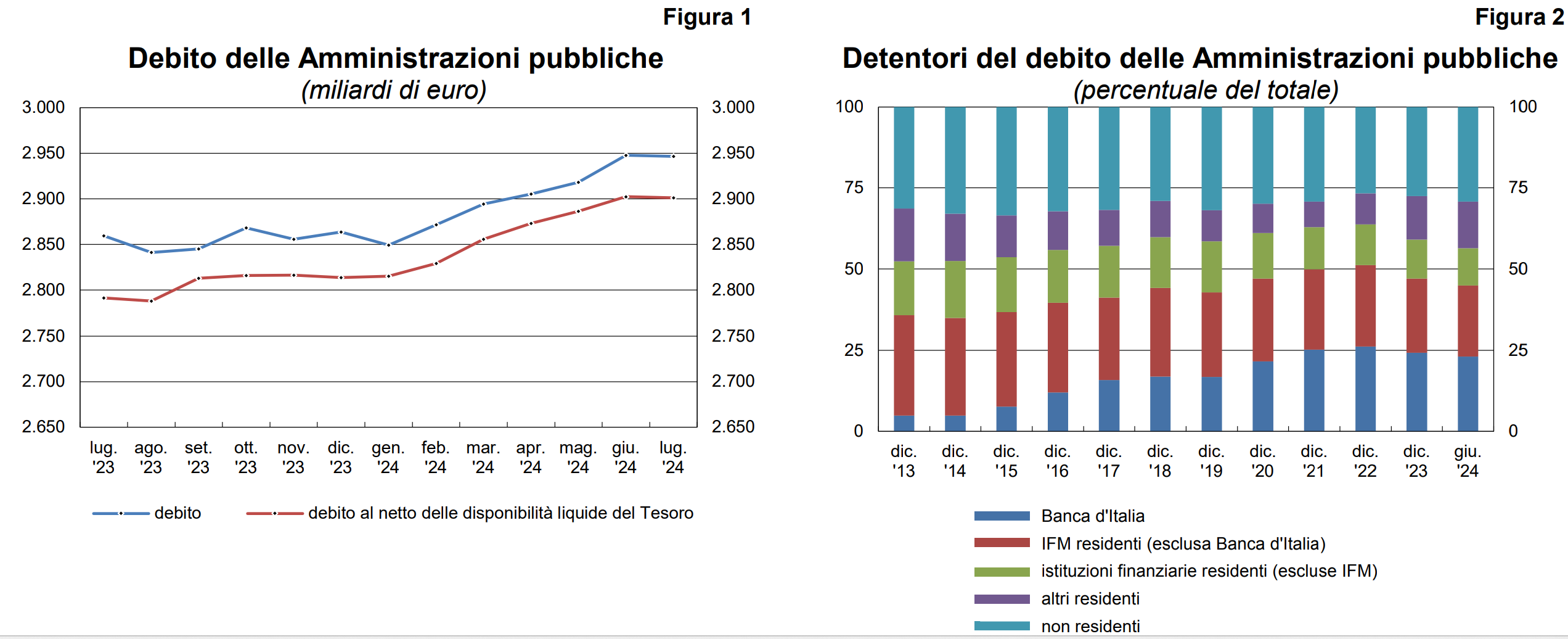

I dati aggiornati a luglio ci raccontano di un Tesoro che ha potuto permettersi il lusso, dopo il pieno di maggio e giugno, di emettere titoli giusto per rimborsare quelli in scadenza, grazie ad un fabbisogno di cassa che è stato addirittura leggermente negativo (le entrate hanno superato le uscite per 1.108 milioni).

Le consistenze di titoli pubblici a fine luglio erano pari a 2.520 miliardi, e il debito complessivo (che tiene conto di tutta l’esposizione in strumenti diversa dai titoli, tra cui 88 miliardi di “aiuti” europei come il Sure e il Rrf) si è attestato a 2.947 miliardi. Entrambi sostanzialmente stazionari rispetto a giugno.

In lieve aumento anche i titoli di debito emessi da banche, altre istituzioni finanziari e società finanziarie (+2,8 miliardi) che comunque pesano circa un terzo rispetto alle consistenze dei titoli pubblici.

Tassi medi lordi all’emissione in decisa discesa lungo tutte le scadenze: Bot a 12 mesi dal 3,48% di luglio al 3,11% di agosto, Btp decennale dal 3,86% al 3,76%. Più decisa la discesa del rendimento a scadenza del decennale: da 3,83% a 3,68%. Solo per citare i due benchmark più noti, trascinati al ribasso dalle prospettive di riduzione dell’inflazione e da previsioni di crescita molto modeste. Con sullo sfondo il deciso condizionamento operato dalle ormai imminenti scelte ribassiste della Fed (con la Bce al traino, piaccia o non piaccia).

Il fatto che, ormai da mesi, i titoli di Stato siano tornati ad essere uno dei più importanti strumenti per la gestione della tesoreria delle imprese e della liquidità delle famiglie è testimoniato dall’impressionante crescita dei volumi scambiati: ad agosto + 121% rispetto ad agosto 2023.

Non sorride il risparmio gestito. I fondi comuni italiani a luglio mostrano una raccolta negativa per 565 milioni, con i fondi di diritto estero in negativo per 4,2 miliardi. Forse la “casalinga di Voghera” ha smesso di ascoltare le sirene di fondi dai nomi esotici ma dagli andamenti ondivaghi ed è tornata al vecchio amore dei Bot e Btp.

Ormai siamo arrivati a 426 miliardi (ancora +7 miliardi luglio su giugno) in mano a famiglie e imprese, quando a fine 2022 eravamo ancora 264 miliardi. Stesso discorso per gli investitori stranieri che a giugno detenevano 724 miliardi di nostri titoli pubblici, in deciso aumento rispetto a maggio (707) e giugno 2023 (644). Sostanzialmente stabile la quota di titoli in portafoglio a Bankitalia, in seguito al doppio Quantitative Easing del 2015 e 2020, a circa 676 miliardi, dopo aver raggiunto il massimo nel 2022 a 716 miliardi.

Titoli che Bankitalia potrebbe tenere tranquillamente in portafoglio in eterno.

Bankitalia e il green che non c’è

(#SG) Stamane, alla conferenza G7-IEA sul tema "Garantire una transizione energetica ordinata" ('Ensuring an Orderly Energy Transition'), presenti Giancarlo Giorgetti, Ministro dell'Economia e delle Finanze e Mary Burce Warlick, Deputy Executive Director dell'International Energy Agency (IEA), il Governatore della Banca d'Italia, Fabio Panetta, ha parlato della transizione energetica. Con sorprendente franchezza, Panetta ha riconosciuto che “si sono registrati deflussi [dai fondi] dovuti a un cambio di sensibilità politica nei confronti di iniziative a favore del clima, alcune grandi società di gestione patrimoniale stanno riducendo i propri investimenti nelle iniziative internazionali in questo campo; le imprese che operano nel settore delle energie rinnovabili affrontano crescenti difficoltà finanziarie e le restrizioni all’esportazione di minerali essenziali sono in costante aumento, in un contesto geopolitico segnato dall’invasione dell’Ucraina da parte della Russia, dai gravissimi eventi in Medio Oriente e dalla crescente frammentazione economica e commerciale”.

Vi sono altre due prese d’atto importanti. La prima: “Non vi è dubbio che la transizione energetica sarà costosa. Gli investimenti in energia verde, che si avviano a superare i 3.000 miliardi di dollari a livello globale nel 202411, sono ancora lontani dai 4.500 miliardi l’anno da raggiungere entro l’inizio del prossimo decennio per poter azzerare le emissioni nette entro la metà del secolo”.

E poi: “Lo scostamento a livello globale tra il finanziamento necessario e quello effettivo nasconde inoltre differenze notevoli tra le economie avanzate e quelle emergenti e in via di sviluppo”. È una presa d’atto importante, che certifica ciò che qui e altrove andiamo dicendo da tempo immemorabile: se non si investe nei paesi in via di sviluppo tutti i costi che l’Europa sta sostenendo saranno inutili, ai fini dell’abbassamento delle emissioni. Se invece lo scopo non è quello, allora tutto si spiega.

Infine, Panetta dice: “I governi delle principali economie mondiali hanno il compito di guidare tale processo, promovendo investimenti con basse emissioni carboniche; riducendo gli oneri amministrativi e normativi in grado di ostacolare la transizione; evitando politiche discontinue, che possano creare incertezze e disincentivare gli investimenti da parte del settore privato”.

Qui però manca un punto fondamentale, ossia la presa d’atto che se gli investimenti mancano è perché i rendimenti attesi della transizione sono bassi, con rischi alti. I rendimenti attesi sono bassi perché si tratta di una sostituzione inefficiente dello stock di capitale esistente. I rendimenti possono salire solo se vi sono sussidi statali, i quali però sono frenati dai limiti alla spesa pubblica per i vincoli di bilancio.

È questo il vicolo cieco della transizione. Sussidi o morte, ma con il patto di stabilità i sussidi stanno a zero. In tutto questo, nel frattempo, i prezzi dell’energia stanno sempre lassù: il PUN di domani è 114,82 €/MWh.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it