OUT! n. 54 - 14/10/2024

| Io vorrei… non vorrei… ma se vuoi... | La Ue vuole fermare il declino, quando ne è la causa

Io vorrei… non vorrei… ma se vuoi...

(#SG) Economia cinese: stimoli sì, ma quanti? Il dubbio resta anche dopo la conferenza stampa appositamente convocata sabato scorso dal ministro delle finanze cinese, Lan Fo’an. Il quale ha affermato che il governo ha “ampio margine per aumentare il deficit fiscale”.

Il ministro ha anche detto che Pechino è intenzionata ad aumentare significativamente il debito, ma senza dare cifre. L’intenzione del governo è di aiutare le amministrazioni locali ad uscire dal problema del debito abnorme, offrire sussidi ai bassi redditi, sostenere le banche statali ricostituendo il capitale e aiutare il mercato immobiliare in crisi nera. L’unica novità vera è la conferma che Pechino spenderà già quest’anno i 300 miliardi di fondi già stanziati in passato ma non ancora spesi.

Niente di nuovo, rispetto a quanto già si sapeva, solo più ufficialità. Ma per capire se davvero il piano di Xi Jinping per raddrizzare l’economia cinese (che comunque quest’anno crescerà del 5%, alla faccia dell’eurozona) servono cifre e dettagli, e sinora di questi non c’è nemmeno l’ombra. Tant’è che oggi, alla riapertura, il mercato cinese non ha fatto faville, anzi. L’indice CSI300 è salito sì dell’1,91%, ma il FTSE China 50 è sceso dello 0,82%, mentre Hong Kong ha fatto registrare un -0,75%. Sensazioni miste, insomma.

C’era molta fretta di annunciare per calmare le aspettative negative, ma al contempo l’effetto annuncio si brucia in poche settimane. Le indiscrezioni raccolte sin qui parlano di circa 300 miliardi di nuove emissioni di debito nazionale, finalizzate a ristrutturare il debito degli enti locali, a fornire incentivi per la sostituzione di apparecchiature civili e industriali e a dare un reddito aggiuntivo, diretto, di circa 100 euro mensili a bambino per le famiglie con più di due figli. In più, vi sarebbero in progetto iniezioni di capitale per 140 miliardi di dollari nelle banche statali. Ma non vi è nulla di ufficiale, ancora.

Prima di annunci formali ci sarà la sequenza dei dati economici relativi al mese di settembre: ieri il dato dell’inflazione allo 0,4%, in rallentamento dallo 0,6% del mese precedente. Inoltre, i prezzi dei beni industriali realizzati in Cina (PPI) sono scesi a settembre del 2,8%, allungando una catena di segni negativi che origina dal novembre 2022.

Sinora, la risposta del governo al rallentamento dell’economia è stata di aumentare gli investimenti e gli stimoli all’industria, con conseguente boom dell’export e, appunto, abbassamento dei prezzi. Cosa che provoca conseguenze sul commercio mondiale.

Dunque, più debito, ma fino a che punto si spingerà Pechino nel sostegno alla domanda interna, vero punto debole cinese? Se confermato, tutto ciò potrà davvero cambiare l’orientamento della Cina, ovvero rafforzare la domanda interna soffocata da bassi redditi e bassi consumi e abbassare la quota destinata agli investimenti?

Forse. Il ministro Lan Fo’an è stato parecchio evasivo quando si è trattato di spiegare quali interventi a sostegno dei redditi delle famiglie abbia in serbo il governo. La sensazione è che dipenderà molto dalle negoziazioni interne tra le varie amministrazioni coinvolte. Qualunque cifra inferiore alle attese che qui abbiamo sommariamente riportato provocherà un crollo dei mercati.

Noi sospettiamo che il processo per definire il pacchetto governativo durerà ancora un po’, perché probabilmente le cifre coinvolte saranno molto, molto più alte.

La UE vuole fermare il declino, quando ne è la causa

(#GL) Ora o mai più. Sembra questo il motto all’insegna del quale si apre la settimana che condurrà all’ennesimo “decisivo” Consiglio Europeo.

Giovedì e venerdì i capi di governo dei 27 Stati membri della Ue saranno posti di fronte alla impietosa diagnosi e alle impraticabili soluzioni del rapporto Draghi e saranno chiamati a un rapido cambio delle politiche con cui è stata finora gestita la Ue. Sul tavolo ci sarà anche il rapporto (figlio di un dio minore) di Enrico Letta sul funzionamento del mercato unico.

Nel migliore dei casi, decideranno di decidere qualcosa in un successivo incontro o, come accaduto ultimamente, renderanno noto che il loro piano è… redigere un piano.

L’ennesimo calcio dato al barattolo per farlo rotolare più avanti lungo la strada e prendere così tempo.

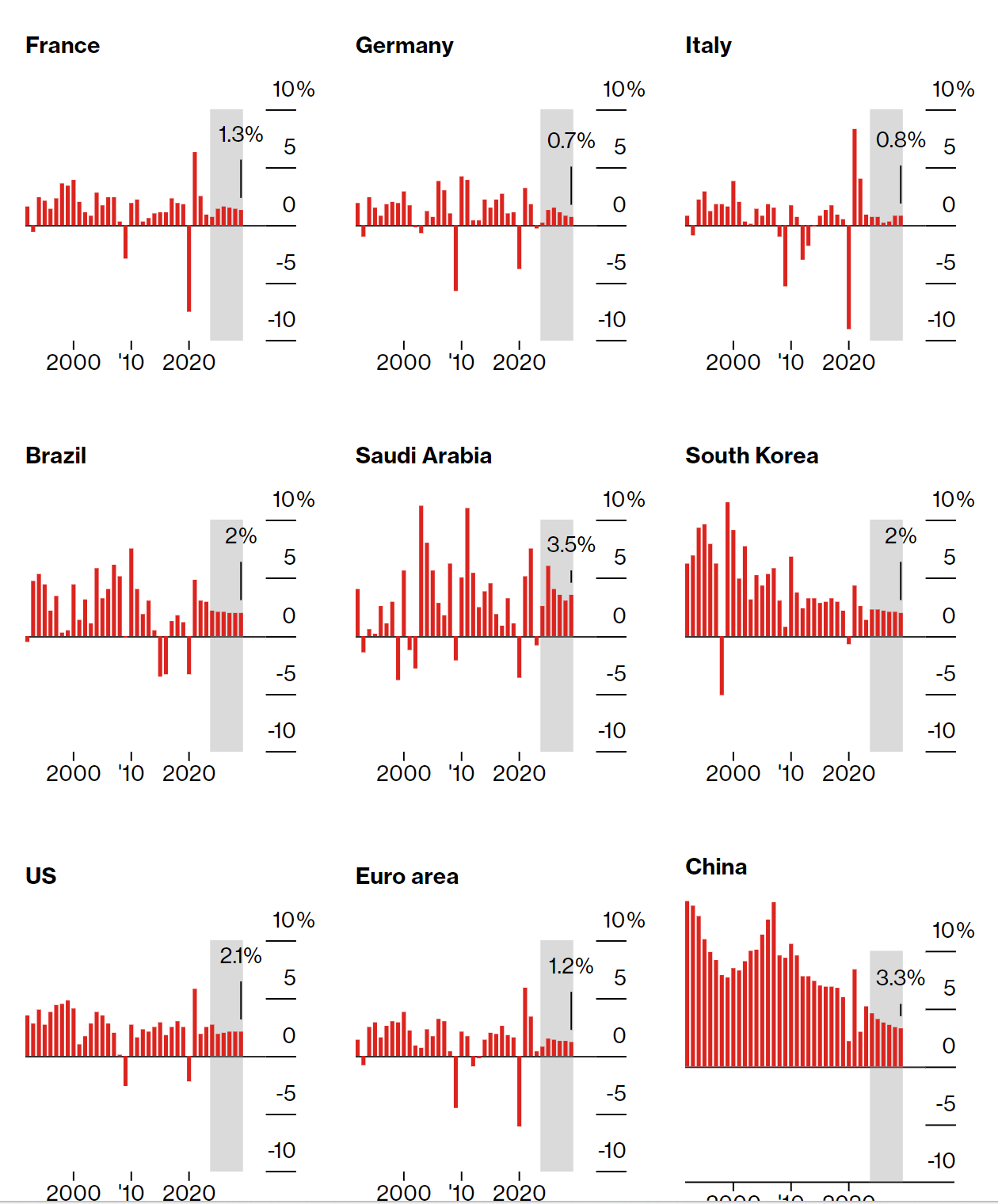

La novità rispetto ad aprile è che il distacco da Cina e Usa sulle più importanti direttrici di sviluppo industriale e tecnologico è ormai diventato abissale e Paesi, non proprio giganti, come l’Arabia Saudita e la Corea del Sud, continuano a mostrare tassi di crescita del PIL che noi semplicemente ci sogniamo.

In più Francia e Germania che da sempre hanno costituito il “direttorio” della Ue e imposto i loro interessi spesso convergenti, sono in difficoltà sia sul piano interno che estero.

Sono divisi su tutto: dazi alla Cina, assetto del mercato interno, transizione energetica, futuro del settore automotive, impostazione del bilancio pubblico. Sul fronte interno, Emmanuel Macron è appeso a un filo e il governo appena formato guidato da Michel Barnier può cadere appena Marine Le Pen deciderà di unire i suoi voti a quelli della sinistra nella mozione di censura.

In Germania, la coalizione “semaforo” passa da un insuccesso elettorale all’altro e si prepara a sopravvivere all’ultimo anno di legislatura enumerando i trimestri consecutivi di calo del PIL (per il momento gli ultimi due).

Tali e tante sono le divisioni che giovedì una delle proposte più importanti di Draghi – il massiccio ricorso al debito comune per finanziare gli ingenti investimenti necessari per recuperare il ritardo rispetto ai leader mondiali – sarà volutamente discussa per ultima. Infatti il tema è troppo divisivo e rischierebbe di bloccare l’accordo su altri dossier su cui c’è più consenso.

Per completare il quadro, c’è Christine Lagarde che prega in ginocchio sui ceci affinché anche dagli Usa arrivino dati che mostrano un rallentamento della loro economia, in modo che anche la Fed sia costretta a tagliare i tassi. La Bce è invece obbligata a farlo, alla luce della conclamata stagnazione in corso da mesi e, senza aiuti da Washington, rischia di far precipitare il cambio euro/dollaro verso la parità.

Ma non ci avevano promesso che la Ue ci avrebbe fatto competere da pari a pari con Usa e UE?

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it