OUT! n. 57 - 17/10/2024

| Immobiliare cinese, la crisi è sempre lì. | La Bce taglia i tassi ma è in costante ritardo |

Immobiliare cinese, la crisi è sempre lì.

(#SG) Il ministro cinese per l'edilizia abitativa e lo sviluppo urbano-rurale Ni Hong, oggi, in conferenza stampa ha illustrato i piani del governo per rivitalizzare il settore immobiliare cinese, da anni ingarbugliato in lunga e sanguinosa crisi. Il governo concederà più crediti agli sviluppatori immobiliari in difficoltà e intende ristrutturare 1 milione di appartamenti nelle baraccopoli. Saranno stanziati più fondi per i progetti abitativi presenti nella "lista bianca" del governo (progetti che beneficiano di finanziamenti del governo), con prestiti pari a 550 miliardi di dollari, che saranno disponibili entro la fine dell'anno, per completare gli appartamenti non terminati e garantire la consegna delle case.

Ma a quanto pare, non basta. Il mercato non ha fatto un piega, ed anzi, sulle borse le azioni del settore immobiliare cinese si sono inabissate. Sulla borsa di Shenzhen il settore immobiliare tracolla:

In sostanza, questo piano del governo non cambia le carte in tavola: i crediti servono a ristrutturare e completare le case non ancora finite e lasciate a metà, ma non stimolano la domanda di case. Non aiutano a smaltire le case in eccesso, costruite e lasciate vuote. In altre parole, Pechino sta agendo ancora dal lato dell’offerta, e parzialmente, senza sostenere la domanda. Ecco perché i mercati non si fidano.

La disoccupazione ufficiale in Cina è al 5,3%, ma quella giovanile è molto più alta, al 18,8% (dato di agosto). E sono i giovani che movimentano di più il mercato immobiliare.

L’avvitamento non si ferma, dunque: la bolla immobiliare pesa ancora moltissimo sull’economia cinese. Si attende a questo punto qualche mossa della banca centrale, che ha detto oggi di avere in progetto un intervento da 500 miliardi di yuan con cui erogare finanziamenti alle società immobiliari in difficoltà. Vero è che qualche timido segnale di ripresa c’è, nelle ultime due settimane sono aumentate le compravendite immobiliari del 3%. Ma non è una inversione di tendenza.

Il tutto ha un forte peso sull’economia europea, nella misura in cui la debolezza del mercato interno cinese accentua il peso dell’export. Più è debole la domanda interna, più la Cina produce per l’export, deprimendo le economie dei paesi importatori come quelli europei. Questo modello, come sappiamo, è destinato a implodere, ma Xi Jinping prosegue sulla sua strada. Si attende l’evento che gli farà cambiare idea.

La Bce taglia i tassi, ma è in costante ritardo

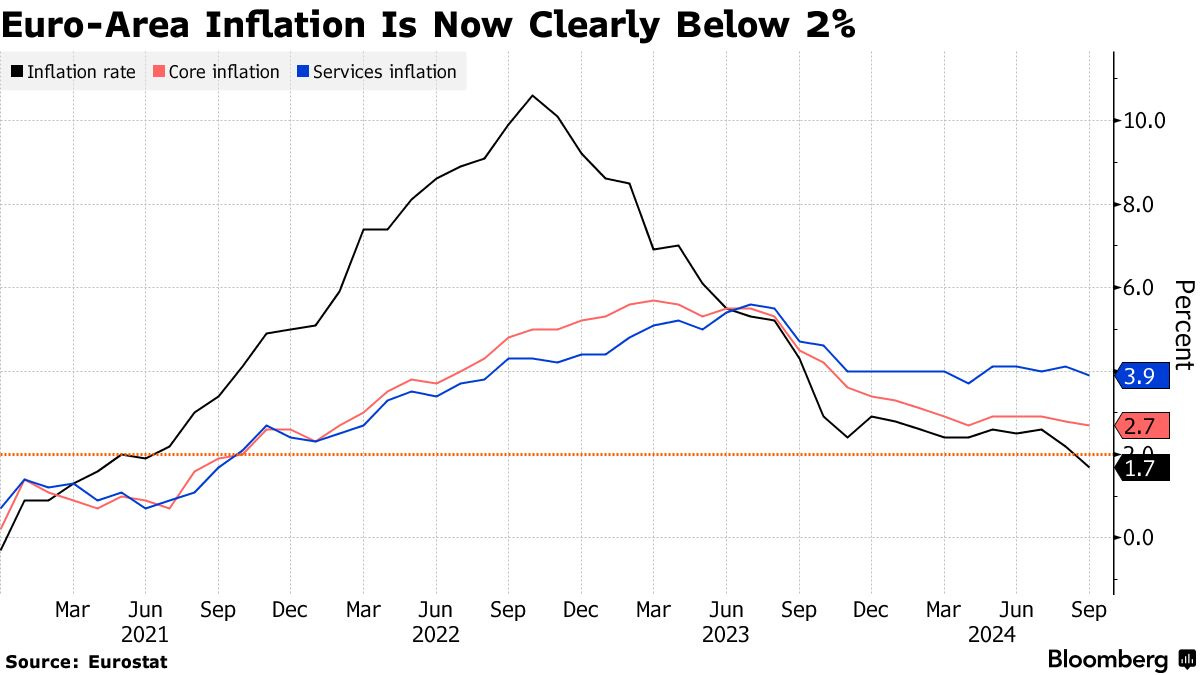

(#GL) Cosa è accaduto dal 12 settembre ad oggi, quando la Bce ha tagliato i tassi di 25 punti base per la seconda volta consecutiva? Nulla o poco più di nulla. A fine settembre sono usciti gli indici anticipatori PMI che hanno confermato il profondo rosso in cui versa tutta la manifattura europea, Germania in testa, con Italia e Francia che mostrano segnali di resistenza al declino. Poi ci sono stati i dati dell’inflazione di settembre, resi definitivi proprio oggi, con l’inflazione complessiva scesa dal 2,2% di agosto al 1,7% (quella “core” dal 2,8% al 2,7%). Nulla che non fosse già ampiamente prevedibile settimane, se non mesi, fa. Nulla che avrebbe potuto impedire un taglio di 50 punti già il 12 settembre e addirittura a giugno.

Forse la cosa più importante è accaduta fuori dall’Eurozona, con il taglio di 50 punti base eseguito dalla Fed il 18 settembre. Una mossa decisa e relativamente inattesa che – a dispetto di tutti i proclami di Christine Lagarde circa la sua relativa indipendenza dalle mosse di Jerome Powell – ha consentito alla Bce oggi di tagliare ancora senza affossare il cambio Euro/Dollaro che, nel frattempo, era decollato verso 1,12 e in chiusura si è poggiato intorno a 1,0830.

È accaduto che la Lagarde e il suo consiglio direttivo non possono continuare a ignorare la realtà e tenere l’economia dell’eurozona sott’acqua, con un’impostazione di politica monetaria restrittiva. A cui si aggiunge, incredibile anche solo a dirsi, una politica di bilancio altrettanto restrittiva.

Con queste premesse, in che direzione volete che proceda l’economia, se non quella di una stagnazione che fa l’occhiolino alla recessione? Quest’ultima è al momento evitata solo grazie all’andamento superiore alla media di Paesi come Spagna, Portogallo e Italia, mentre la Germania è già in conclamata recessione.

La Lagarde ha quindi dovuto prendere atto che i rischi di frenata dell’economia sono molto più elevati dei rischi di una nuova fiammata inflazionistica e che l’obiettivo di ricondurre l’inflazione sotto il 2%, inizialmente fissato per la fine del 2025, è ormai stato raggiunto e nel 2025 c’è solo il rischio di finire ampiamente sotto il 2%.

Stupisce come la Lagarde abbia presentato gli ultimi dati economici negativi come una «sorpresa». Sarà il nuovo modo di ammettere di aver sbagliato e non di averci deliberatamente capito nulla. O meglio, di aver scelto deliberatamente di restare prigionieri della paura tutta tedesca di scenari iperinflazionistici.

Non che i mercati e gli investitori avessero prestato particolare attenzione all’analisi della situazione effettuata dalla Lagarde a settembre. Infatti, già da alcune settimane avevano cominciato a prezzare il taglio arrivato oggi. L’Euribor a 1 mese dal 12 settembre ad oggi era già sceso dal 3,40% al 3,26%. Anticipando almeno 2/3 del taglio odierno.

Ma ormai alla Bce non crede più nessuno e - a dispetto del solito proclama delle decisioni «riunione per riunione e dipendenti da dati» - nei prossimi mesi sarà la Lagarde a dover inseguire i mercati, che ormai prezzano almeno quattro tagli consecutivi a partire da dicembre fino ad aprile, per raggiungere un tasso sui depositi pari al 2,25%.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it