OUT! n. 6 - 19/06/2024

Referendum in vista | Imprese di Francia al bivio | Conti con l'estero solidi | L'Italia post pandemia | Decreto miniere frettoloso | Il vecchio arnese della procedura d'infrazione

Referendum in vista

Credo sia una previsione fin troppo facile da azzeccare: referendum in arrivo. Non uno ma due. A breve sarà pubblicata in Gazzetta Ufficiale la nuova legge che consente alle regioni che ne facciano richiesta di poter estendere il novero delle competenze che la riformata costituzione del 2001 definisce come “concorrenti”. La legge descrive il complesso iter tecnico e negoziale che dovrà essere attivato e portato a termine per arrivare all’attribuzione di questa maggiore autonomia per le regioni che ne facciano eventualmente richiesta. Nessun automatismo quindi. Ma semplicemente una cornice tecnica al cui interno potrà essere farraginosamente concordato un nuovo equilibrio nei poteri fra regioni maggiormente desiderose di autonomia e l’amministrazione centrale. L’opposizione è sul piede di guerra e Matteo Renzi ha annunciato che chiederà ai suoi duecentomila elettori che hanno votato per lui alle europee di sottoscrivere l’indizione del referendum abrogativo di questa legge. Sarà necessario raccogliere 500mila firme. PD, AVS e M5S non si faranno sfuggire l’occasione di mobilitare il loro elettorato per la raccolta delle sottoscrizioni ben consapevoli che hanno a disposizione una seconda e più comoda alternativa per arrivare al risultato e che attiveranno alla fine della mobilitazione. Far deliberare la richiesta del referendum ai cinque consigli regionali non attualmente in mano al Centrodestra. Vale a dire: Sardegna, Puglia, Campania, Toscana ed Emilia-Romagna. Che il referendum possa poi avere successo è cosa piuttosto difficile dal momento che anche mobilitando tutti gli elettori dell’opposizione -che teoricamente vanno da PD a M5S, da verdi ai centristi per finire alla lista di Santoro- si arriverebbe a meno di dodici milioni di elettori. Ne servono almeno il doppio perché il referendum raggiunga il quorum e produca effetti. Ma sarà il modo in cui l’opposizione tenterà di “ricostruirsi” in vista di un secondo referendum, questo sì, possibile di avere successo. Quello che dovrà confermare l’approvazione della riforma costituzionale relativa all’elezione diretta del Presidente del Consiglio. Il cosiddetto premierato. Qui non ci sarà quorum e la partita sarà apertissima ed a rischio per la maggioranza. Tutto in vista delle elezioni politiche del 2027. #FD

Imprese francesi al bivio

L’Association française des entreprises privées (Afep), che raggruppa 117 grandi aziende francesi (come Air France-KLM, Airbus, Engie, L’Oréal, Michelin) ha emesso due giorni fa un comunicato allarmato per via della situazione politica in Francia. La convocazione delle elezioni, secondo l’associazione di imprese, mette a rischio l’economia francese ed europea perché i programmi dei due schieramenti contrapposti sono, entrambi, ispirati da una irresponsabilità fiscale che minaccia la stabilità dei conti pubblici e potrebbe innescare un drammatico dissesto economico. Una presa di posizione che segue quella di Medef, la Confindustria francese, diffusa la settimana scorsa ed altrettanto allarmata.

Ma il mondo industriale e finanziario francese potrebbe non essere così compatto, o meglio, considerati i due programmi, l’industria francese, in separata sede e tra le righe, pare orientata ad una preferenza per il Rassemblement National. Del resto, il radicalismo del programma del Nouveau Front Populaire è figlio della egemonizzazione dello schieramento da parte di Jean-Luc Mélenchon (il quale si sente in prima fila anche per il ruolo di futuro inquilino di Matignon in caso di vittoria).

Difficile che a banche, assicurazioni e imprese possa piacere un programma a base di tasse. Il programma di RN prevede il ritorno a 60 anni dell’età per la pensione, l’abbassamento dell’IVA sui beni di prima necessità, per un costo previsto di 24 miliardi di euro per le casse statali. A parte ciò, Jordan Bardella si sta sforzando di lanciare messaggi rassicuranti sulla politica economica di RN, che però resta ancora vaga, tanto che in questi giorni fervono i contatti informali tra rappresentanti delle imprese e il partito di Marine Le Pen.

L’establishment economico francese è in imbarazzo e si trova di fronte ad una situazione nuova, con il serio rischio che il tradizionale appeasement con Bruxelles sulla questione dei conti pubblici sia giunto alla fine. Ascoltare gli allarmi sul fantasma dello spread è un’esperienza nuova, per Parigi. La sensazione generale è di una perdita della presa su Bruxelles e sui mercati.

Il bivio francese è la scelta tra un assoggettamento alla disciplina fiscale del patto di stabilità, che rischia di innescare una protesta sociale senza precedenti e che può esistere solo con un forte impegno delle classi dirigenti, o l’uscita dalla logica dell’austerità, che dovrebbe però trascinare con sé l’intera Europa. In entrambi i casi, per la Francia si delinea il ruolo di decisore dei destini dell’Unione europea, sia pure non nei termini cui è stata sin qui abituata. #SG

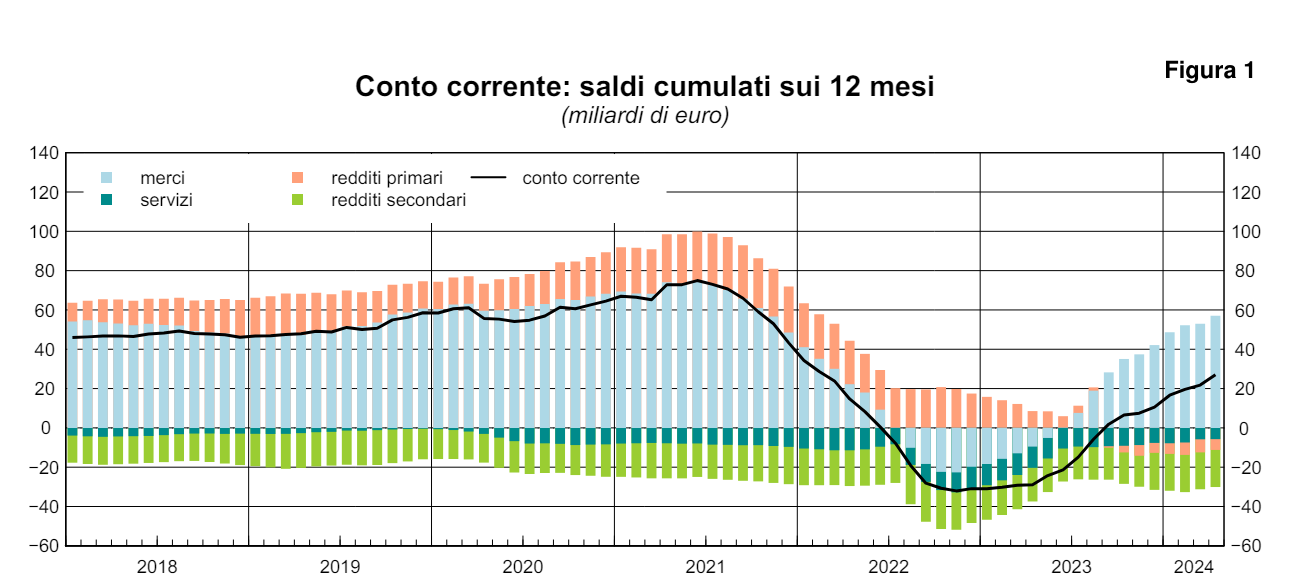

La solidità dei conti con l’estero

Da una parte ci sono le chiacchiere del teatrino quotidiano che va in scena sui giornali. Dall’altra la cruda realtà dei dati che ci forniscono indicazioni sull’andamento dell’economia del nostro Paese.

Qui c’è spazio solo per questi ultimi ed oggi è la volta dell’analisi dei conti con l’estero pubblicata da Bankitalia, da cui si emerge un fatto: la nostra bilancia commerciale conferma anche ad aprile un saldo largamente positivo e il rilevante risparmio del settore privato, oltre a finanziare il deficit pubblico, si concede pure il lusso di essere investito in strumenti finanziari all’estero. Infine, gli stranieri tornano in massa ad investire sui titoli pubblici italiani e anche a depositare presso le banche italiane.

Tutti segnali di fiducia verso l’Italia.

Il saldo della bilancia commerciale negli ultimi 12 mesi è stato pari a 57,1 miliardi (5,6 solo ad aprile) che - al netto di servizi, redditi primari (redditi da lavoro e proventi finanziari) e secondari (rimesse emigrati) – porta il saldo delle partite correnti pari a 27 miliardi (ad aprile 2023 eravamo a -9).

È accaduto che terminata già ad inizio 2023 la bufera dell’aumento dei costi dei prodotti energetici e di alcune materie prime, la manifattura italiana è tornata sulla sua velocità di crociera di 50/60 miliardi l’anno di surplus commerciale. Con le esportazioni ormai stabilmente al di sopra dei 50 miliardi mensili.

Buone notizie pure sul fronte delle partite finanziarie. La nostra posizione netta sull’estero (crediti dei residenti verso l’estero al netto dei debiti verso i non residenti) migliora ancora. I residenti investono in attività finanziarie all’estero e i non residenti corrono a comprare Italia (depositi bancari, titoli pubblici e privati per complessivi 119 miliardi da gennaio ad aprile). E il saldo resta ampiamente positivo.

Questi sono i fatti ed uno dei motivi per cui l’Italia non può più essere disprezzata su qualsiasi tavolo negoziale internazionale. Carta canta e le chiacchiere stanno a zero. #GL

L’Italia post pandemia

La Fondazione Edison, in collaborazione col CRANEC dell’Università Cattolica, ha prodotto un rapporto molto denso di numeri e grafici confrontando nel dettaglio la più o meno recente performance dell’economia italiana rispetto a quella degli altri sei partner del G7. I numeri che emergono sono degni di attenzione e talvolta riservano qualche significativa sorpresa. Con l’adesione alla moneta unica l’Italia ha visto crollare drasticamente il proprio tasso di crescita del prodotto interno lordo. Dal 2004 al 2013, decennio terribile caratterizzato dal doppio shock Lehman e crisi dei debiti sovrani in alcuni paesi dell’eurozona, il PIL pro-capite è mediamente diminuito dello 0,8% annuo. Molto bene invece la Germania che dentro il club dei sette ha superato tutti gli altri registrando un +1,4% annuo. Dal 2014 al 2023 la situazione cambia in maniera significativa. Quasi si capovolge. Il Pil pro capite degli USA cresce mediamente dell’1,6% annuo. Ed indovinate chi si piazza al secondo posto con un lusinghiero 1,1%? Proprio lei, l’Italia! La Fondazione Edison attribuisce questo risultato al combinato disposto di due fenomeni concorrenti: il successo dell’operazione Industria 4.0 che ha fortemente stimolato gli investimenti produttivi nel settore manifatturiero unita ad un rimbalzo post pandemico sorprendente. Il tasso di crescita del PIL reale dal 2024 al 2019 è stato infatti per l’Italia complessivamente pari al 4,6%. Più del doppio della Francia (2,2%), molto più alto del Regno Unito (+1,7%) ed addirittura 15 volte più alto di quello tedesco. Fermo ad un deludente +0,3%. Sospendere l’efficacia del patto di stabilità e veder ripartire la nostra economia è stato quasi automatico. Praticamente automatico. #FD

Decreto miniere reprise

Le bozze del cosiddetto decreto miniere che stanno circolando mostrano luci ed ombre. L’intento è quello di fornire per decreto un quadro di riferimento per il riavvio dell’attività di estrazione in Italia dei materiali critici. Il decreto crea nuove strutture, come il Comitato tecnico per le materie prime strategiche, e un nuovo registro delle aziende e delle catene del valore strategiche, fissa in 27 mesi al massimo i tempi di autorizzazione per le miniere, stabilisce un contributo del 5-7% per finanziare le attività e rimanda a un nuovo decreto del Mef l’avvio del Fondo strategico per il Made in Italy.

C’è da chiedersi però se abbia senso la decretazione d’urgenza per una materia tanto importante e non convenga invece affidarsi ad un disegno di legge, cui la maggioranza può ben assegnare un certo grado di priorità, per dare un quadro più organico ad una attività strategica e di forte impatto sul territorio. La sensazione, leggendo la bozza, è che per decreto si disegni il futuro di un settore strategico in maniera frettolosa. Sarebbe necessario uno sforzo per distinguere ciò che è urgente da ciò che è importante. #SG

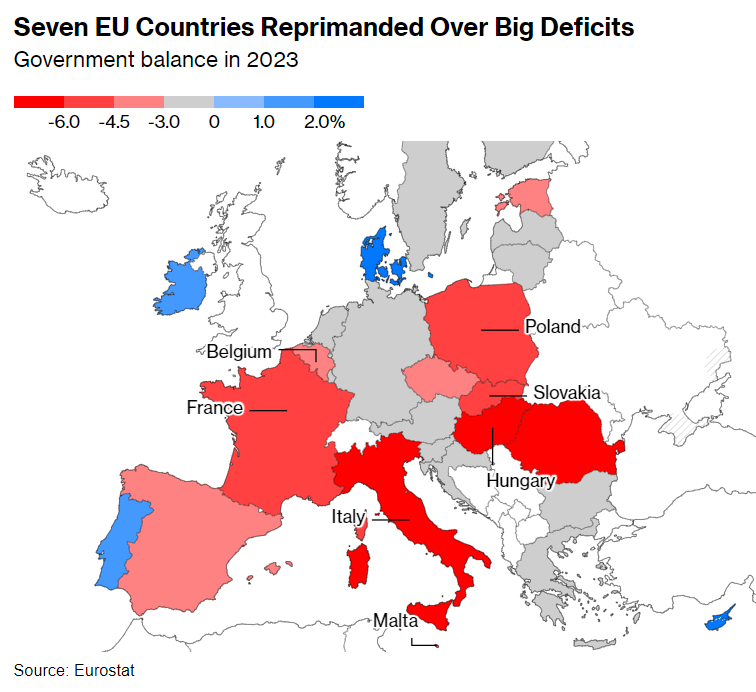

L’Europa e il vecchio arnese della procedura d’infrazione

È andato oggi in scena il solito rituale dell’apertura della procedura d’infrazione. Speciale regime di osservazione che da ora in poi verrà riservato a sette Stati membri (Italia e Francia in testa) per aver superato il 3% del deficit/PIL e la regola del debito/PIL non superiore al 60%. Una situazione che riguarda più della metà dei Paesi dell’Eurozona ma, nel caso di Francia e Italia, assume maggior rilievo per le dimensioni delle rispettive economie.

In attesa che, ormai nel prossimo autunno, sia definita la traiettoria da seguire nel processo di riduzione della spesa netta e del deficit primario strutturale, il Paese sotto procedura dovrà comunque eseguire una correzione annua minima di 0,5 punti percentuali del PIL. All’incirca 10 miliardi.

Si tratta di vecchie norme, solo temporaneamente mandate in soffitta durante il lockdown ed ora rispolverate. Stupisce soltanto che dopo circa 8 anni di applicazione di quelle regole, nessuno abbia il coraggio di chiedere che restino in soffitta, tanto è stato fallimentare, per stessa ammissione del Commissario Gentiloni, tutto quel polveroso armamentario.

Invece no. Proseguono. Mentre negli USA si veleggia serenamente con un deficit/PIL intorno al 7% anche per i prossimi anni.

Ma questa volta è diverso rispetto al 2011 e al 2018. Non siamo noi sulla prima linea del fuoco. A Parigi Macron rischia di essere cancellato politicamente e a Berlino sono alla disperata ricerca di 40 miliardi di tagli al bilancio che, se eseguiti, decreteranno la fine anche del governo di Olaf Scholz.

Volete la (suicida) disciplina di bilancio dello Stato, come se fosse una salumeria? Allora cominciate da Francia e Germania. In Italia abbiamo già dato. #GL

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it