OUT! n. 63 - 14/11/2024

Basilea 3: anche basta col clima | COP29, l'inutile corsa all’oro | Unicredit-Commerzbank, la scalata è bloccata perché manca il Mes? |

Basilea 3: anche basta col clima

(#FD) Chi ha quotidianamente a che fare con una qualsiasi banca sicuramente conosce termini come Basilea 2 e 3. No, non sono quartieri innovativi e moderni della ridente città svizzera. L’equivalente per intendersi di Milano due di berlusconiana memoria. A Basilea è insediato un comitato permanente dei banchieri centrali di trenta paesi. Periodicamente il Comitato si mette d’accordo su regole essenziali e condivise cui le banche centrali devono attenersi nel regolamentare l’attività bancaria. A cascata ne risente ovviamente l’operatività degli istituti di credito e quindi i suoi clienti. Quante volte avrete sentito dire al direttore di banca molto più severo negli sconfinamenti: «purtroppo le nuove regole di Basilea due non mi consentono di farti andare fuori fido?». Ebbene uno dei tanti effetti collaterali della vittoria di Trump sembra essere arrivato anche a Basilea. Secondo alcune indiscrezioni riportate da Bloomberg sembra che la Federal Reserve americana si sia messa di traverso impedendo l’approvazione di una nuova bozza di accordo che prevedesse ulteriori obblighi regolamentari per le banche in materia di «rischio climatico». Nella fattispecie ci si riferisce ad obblighi di comunicazione delle banche, o disclosure, come direbbero i competenti. Obblighi burocratici che alla fine si traducono in maggiori costi scaricati ovviamente sul cliente. Confesso che la cosa di per sé mi sembra comica. Perché si comprendono le varie tipologie di rischio che devono essere fronteggiate dalle banche come, ad esempio, il rischio di credito, il rischio di cambio, il rischio di tasso di interesse ed anche i rischi operativi. Ma nell’impazzimento generale le banche centrali si sono spesso messe in testa di orientare l’attività bancaria in maniera da ridurre i rischi derivanti dal cambiamento climatico sui loro attivi. Una volta nelle università di economia si insegnava che la Banca centrale si occupa di cose tipo moneta, vigilanza sulle banche, tassi di interesse e stabilità dei prezzi. Insomma, il da fare non mancherebbe per un banchiere centrale. In un mondo normale dovrebbe poi gettare anche un occhio sull’occupazione e cooperare con il governo a far sì che si possano raggiungere obiettivi quali la piena occupazione e il conseguente benessere economico-sociale. Ma l’eurozona non è un mondo normale, e la piena occupazione, ad esempio, non rientra fra i compiti della Banca centrale europea. Ma fra il non normale e il subnormale passa un confine labile che può essere facilmente superato. E la Banca centrale europea, incapace da sempre di portare a termine il suo compito, che è quello di controllare la stabilità dei prezzi, si mette in testa di fare la sua parte per impedire al clima di cambiare. Una struttura incapace di domare l’inflazione pretende di essere all’altezza nell’epocale sfida di impedire di far fare caldo. «Aiutiamo a migliorare la comprensione generale dei rischi legati al clima e lavoriamo a stretto contatto con partner europei e internazionali su temi legati al clima e alla finanza sostenibile. Lavoriamo anche per migliorare la trasparenza delle nostre attività e ridurre il nostro impatto ambientale», scrive la Bce sul suo sito web. Ora sembra proprio che la FED voglia interrompere la possibilità che ci si spinga oltre in questa frenesia regolatoria. A dire il vero la FED aveva già manifestato perplessità in tal senso prima dell’esito delle presidenziali americane. Ma la vittoria di Trump con la conseguente annunciata decisione di recedere dagli accordi di Parigi sembra averle dato nuova linfa. L’accordo su questa parte di normativa attinente agli obblighi di disclosure da parte delle banche sembra infatti, secondo fonti anonime interne, messo in stand by sine die. Se ne parlerà cioè chissà some e chissà quando. Trump non si è ancora insediato. Ma è come se già fosse seduto nella stanza ovale.

COP29, l’inutile corsa all’oro

(#SG) Ci sono volute 28 COP per capirlo, a quanto pare: senza soldi nessuna “transizione” è possibile. Così, alla COP29 di Baku, qualcuno ha chiesto che il Fondo monetario internazionale venda una parte del suo oro per finanziare un fondo anti-catastrofe. Il Fondo Monetario Internazionale (FMI) detiene circa 2.800 tonnellate d’oro, il che ne fa il terzo possessore al mondo dopo USA e Germania.

Si tratta di un'eredità della sua fondazione nel 1944, quando i paesi membri pagavano le loro quote in oro. Questo oro inutilizzato è depositato nel bilancio del FMI a un costo storico di $ 45 per oncia, rispetto ai $ 2.600 per oncia sui mercati globali. Mica male.

Vendendo qualche tonnellata ci sarebbe una bella plusvalenza, che alla COP vorrebbero fosse destinata a diminuire il debito di 86 paesi verso lo stesso FMI.

Vendendo il 4% delle riserve, il FMI incasserebbe oltre 9 miliardi di dollari, che secondo il Boston University Global Development Centre dovrebbero essere destinati al Catastrophe Containment Relief Trust (CCRT), un fondo dello stesso FMI per aiutare i paesi in via di sviluppo a sopportare i costi delle catastrofi naturali.

Ma la corsa all’oro può fornire solo una goccia nel mare di dollari che sarebbero necessari per finanziare la transizione.

Mentre l’Occidente industrializzato può ridurre solo marginalmente le proprie emissioni, è nel resto del mondo che occorre investire migliaia di miliardi.

Senza garanzie e sussidi però chi mai si precipiterebbe a mettere un dollaro in impianti eolici e solari, elettrolizzatori, idrogenodotti (sic) e reti elettriche di migliaia di kilometri in Africa, Asia e Sudamerica? Normalmente, gli investimenti in queste aree del mondo non si fanno perché non vi sono ritorni, non vi sono industrie e il rischio paese è elevatissimo.

Ieri alla COP29 le principali banche di sviluppo del mondo (Banca mondiale, Banca Europea per gli Investimenti e Banca Asiatica di Sviluppo) hanno promesso 120 miliardi di dollari l’anno fino al 2030. Ancora una volta, un’inezia.

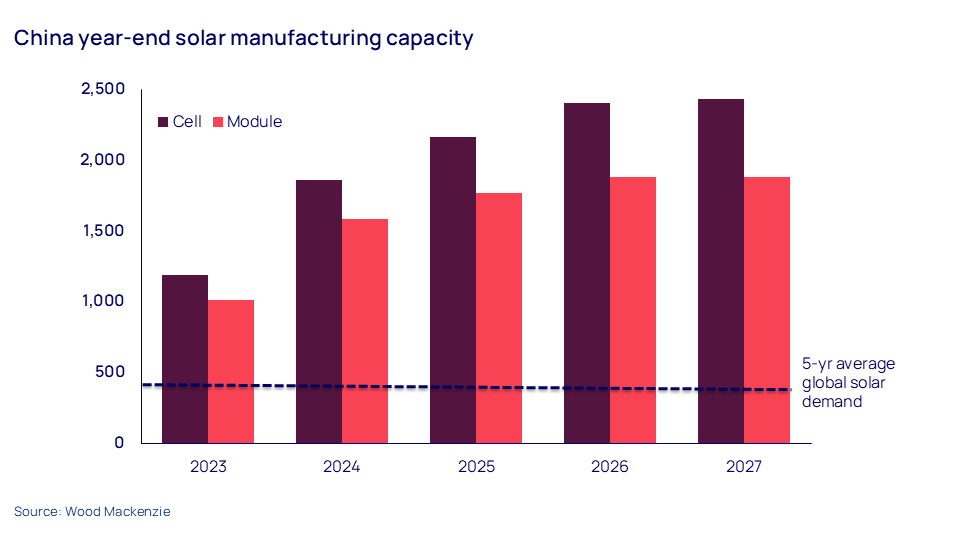

A questa obiezione si sente sempre rispondere che la Cina sta investendo molto in rinnovabili, e questo è verissimo. Ma le questioni sono due. La prima è questa:

Cioè, la Cina è monopolista mondiale de facto dell’industria del fotovoltaico, quindi le conviene installarlo e le conviene che ci siano tanti nuovi clienti affamati di pannelli solari in giro per il mondo. La seconda è che la Cina investe in rinnovabili mentre brucia carbone, petrolio e gas come se non ci fosse un domani, perché al primo posto Pechino ha messo la sicurezza degli approvvigionamenti energetici e lo sviluppo industriale. Tutto il contrario di quanto sta facendo l’Europa arcobaleno.

Unicredit-Commerzbank, la scalata è bloccata perché manca il Mes?

(#GL) Cosa ne è stato del tentativo di scalata di Unicredit alla tedesca Commerzbank? In attesa del verdetto della vigilanza della Bce, atteso non prima di gennaio, si può tranquillamente affermare che è almeno impantanato e, con la crisi politica tedesca ormai esplosa, sta cominciando lentamente ad affondare.

Al punto che – come la volpe che non arriva all’uva – per un manager di punta del gruppo «è solo un investimento».

La crisi politica tedesca – non dimentichiamo che il governo federale possiede ancora il 12% di Commerzbank – potrebbe costituire la pietra tombale sulle ambizioni di Andrea Orcel. Per la prevedibile tendenza di tutti i partiti politici in campagna elettorale ad assecondare gli interessi nazionali e non passare per quelli che cedono il mercato bancario tedesco allo straniero.

A questo c’è da aggiungere la manovra difensiva e dilatoria del management di Commerzbank che sta valutando l’acquisizione di una banca di medie dimensioni.

La faccenda sembrerebbe da archiviare, se non ci fosse il ritorno di fiamma della riforma del Mes a far sorgere qualche dubbio. Ci riferiamo alle parole del professore del Leibniz Institute Tobias Tröger consegnate alla giornalista del Sole 24 Ore Isabella Bufacchi.

Secondo costui e i politici tedeschi, in un ipotetico default di Uni-Commerz, la capienza del fondo di risoluzione unico (87 miliardi) sarebbe insufficiente e, in assenza del paracadute del Mes (altri 68 miliardi, bloccati dalla mancata ratifica della riforma), un bailout vedrebbe il governo italiano molto restio ad intervenire per salvare degli attivi bancari che sono prevalentemente in Germania. Ma non solo, anche in caso di ratifica del Mes, poiché l’apertura del “paracadute” richiede il voto favorevole anche del ministro dell’economia italiano che siede nel consiglio del Mes, i tedeschi temono che questo voto non sarebbe scontato.

«Dopo la risoluzione nel fine settimana di una banca molto grande, il lunedì successivo sarebbero necessarie tonnellate di liquidità», ha concluso Tröger.

Con ciò confermando che:

1) La riforma del Mes sposta poco o nulla nella capacità di affrontare le risoluzioni bancarie;

2) Nell’ipotesi che serva a qualcosa, sarebbero i tedeschi i primi “clienti”;

Quindi il problema non è – come ha voluto interpretare la Bufacchi – quello della mancata ratifica del Mes che induce i politici tedeschi ad ostacolare la scalata di Unicredit, quanto quello della strutturale insufficienza del meccanismo di risoluzione per gestire una crisi bancaria, come invece si evince dalle parole del professore tedesco. Tutte cose più o meno note, di cui è arrivata l’ennesima conferma.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it