OUT! n. 64 - 15/11/2024

Gazprom chiude il gas all’Austria? Mossa attesa.

La Russia chiude il gas all’Austria? Mossa attesa

(#SG) Forse c’è qualcuno che ha nostalgia del 2022, quando i prezzi del gas esplodevano (ehm) ad ogni minimo stormir di fronda. Così, la notizia ampiamente attesa della fine dei flussi di gas dalla Russia verso l’Austria è stata ripresa con grande enfasi dalla grande stampa, la stessa stampa che non ha capito nulla di quanto stava avvenendo nel 2021-2022, la stessa che inneggiava al price cap europeo sul gas (strumento inutile ed anzi dannoso di cui per fortuna non c’è stato bisogno).

La vicenda che riguarda l’Austria è la seguente: OMV, utility austriaca del gas, si è rivolta ad un arbitrato internazionale per ottenere un risarcimento da Gazprom. La motivazione è che nel 2022 la filiale tedesca di OMV non aveva ricevuto più gas dalla Russia attraverso il Nord Stream 1 (prima dell’esplosione del gasdotto del settembre 2022), ricevendone un danno perché aveva dovuto reperire il gas sul mercato a prezzi folli. Aveva dunque chiesto a Gazprom di essere risarcita e, di fronte al diniego, OMV si era rivolta all’arbitrato della Camera di commercio internazionale (ICC), che in questi giorni gli ha dato ragione: 230 milioni di euro di risarcimento. Questa cifra è quanto OMV ha comunicato a Gazprom di voler recuperare dall’altra fornitura in corso, quella che arriva direttamente in Austria passando per l’Ucraina e la Slovacchia.

Questa fornitura attuale è di circa 6 miliardi di metri cubi all’anno. Detto fatto: ricevuta comunicazione da OMV, nella prospettiva di non essere più pagata Gazprom ha annunciato la sospensione della fornitura.

Ora:

OMV già nei mesi scorsi aveva annunciato che potevano esserci problemi con Gazprom per questa vertenza, allora in corso.

Il contratto a tre tra Russia, Ucraina e Ue per il trasporto del gas attraverso il gasdotto ucraino verso Slovacchia Austria-Italia è comunque scaduto e non sarà rinnovato nel 2025, una cosa che si sa da mesi.

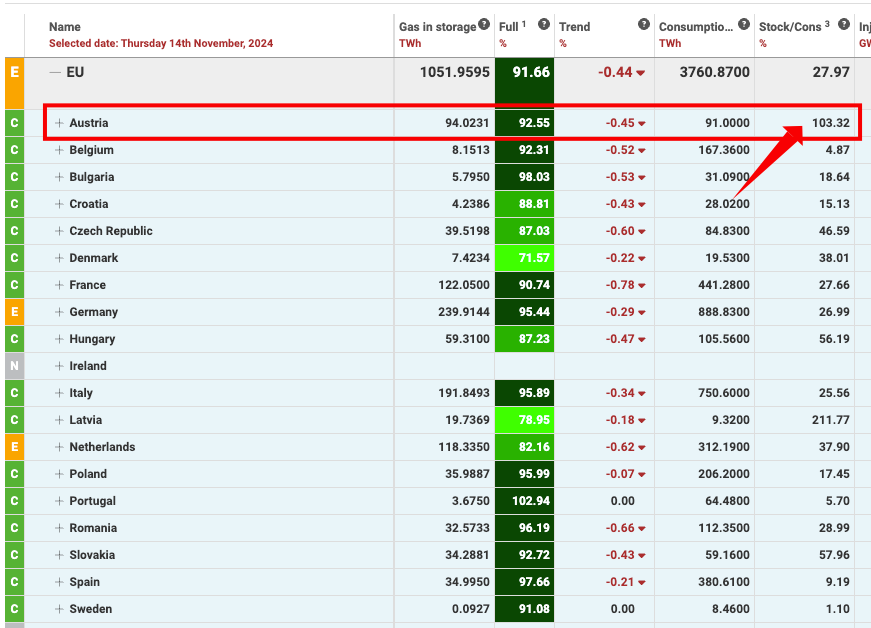

L’Austria dispone di stoccaggi che complessivamente contengono un intero anno di consumi, anzi anche di più, come si vede dalla tabella di AGSI (103%):

In generale, gli stoccaggi in Europa sono pieni, anche se siamo appena agli inizi della stagione fredda non abbiamo mai avuto tante riserve di gas come ora.

In più, l’Italia può esportare in Austria attraverso Tarvisio, è già successo e succederà ancora.

In generale, l’Europa è fornita di volumi gas e non ci sono condizioni di stress particolare. I prezzi salgono perché siamo in inverno ed è normale. Certo, lo fanno da un livello che oggi è il doppio dei livelli del 2019, perché dopo lo shock del 2022 i prezzi non sono più scesi a quei livelli. Questo perché il mercato ha testato che questo è un livello che l’Europa può sopportare.

Le notizie sull’Austria erano attese e in ogni caso il flusso via Ucraina si sarebbe interrotto tra 40 giorni. Dunque gridare al lupo è, come sempre, sbagliato. Ad esempio, diffondere un grafico come questo:

è un po’ ingannevole, perché la scala è ridottissima. Se si guarda il grafico del future mensile di dicembre a scala piena lo “spike” non lo è poi così tanto:

Oggi rispetto a ieri, alla chiusura, il prezzo è salito di 0,327 €/MWh, cioè dello 0,71%.

Piuttosto, il gap si è registrato ieri, di ben 2,5 €/MWh rispetto a mercoledì 13. E però, veri motivi per salire non ci sono, perché il gas c’è, anche se la Russia chiude il rubinetto ucraino:

Dal 24 novembre poi in Italia dovrebbe tornare in funzione il rigassificatore di Livorno, che è stato in manutenzione da marzo di quest’anno.

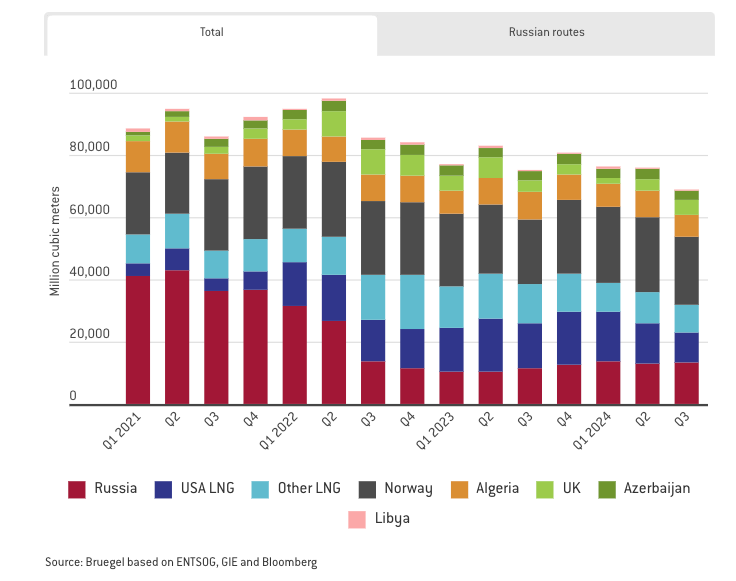

L’Italia, peraltro, a novembre sta importando dalla Russia (attraverso lo stesso gasdotto da cui importa l’Austria e che sarà fermo da domani) poco o nulla:

Anche se quest’anno il nostro paese dalla Russia ha importato il doppio del 2023, cosa che si spiega con la mancanza del rigassificatore di Livorno:

Sino ad ottobre l’import dalla Russia (Tarvisio) è stato di 4,7 miliardi di metri cubi, pari al 9,77% dell’import italiano. Il nostro maggior fornitore resta l’Algeria (Mazara) che copre il 35% del totale dell’import. Segue l’Azerbaijan (Melendugno) e il Nord Europa (Passo Gries). La Libia ancora zoppica parecchio (Gela), mentre in complesso i 4 rigassificatori italiani contano per il 25% dell’import. Il nuovo impianto di Piombino è molto attivo ma può gestire sino a 5 miliardi di metri cubi all’anno, dunque ora è sotto il potenziale, mentre Livorno è atteso alla ripartenza tra un paio di settimane e gestisce fino a 3,7 miliardi di metri cubi l’anno.

Le uniche vere incognite sono due: la temperatura media invernale e l’Asia. Se dovesse esserci un inverno molto freddo, ci sarebbe competizione con l’Asia sui carichi GNL delle navi metaniere. Se le industrie in Cina e in Giappone, poi, dovessero cominciare a chiedere molto LNG (anche per produzione termoelettrica), i prezzi LNG salirebbero facendo salire tutta la curva anche in Europa. Tuttavia, questo secondo fattore è meno forte, conta molto di più il meteo: in caso di inverno freddo i prezzi salirebbero, soprattutto quelli dell’estate 2025 e dell’inverno 25-26.

Perché? Perchè gli stoccaggi a fine inverno (aprile 2025) sarebbero molto vuoti e ci sarebbe di nuovo la corsa a riempirli con gas “estivo” entro settembre, come avvenuto nel 2022.

Dunque, ricapitolando, la questione Gazprom-OMV non cambia nulla nel panorama complessivo: da gennaio comunque quei volumi non ci sarebbero più stati. L’Europa è fornita, i volumi di gas ci sono. Nel caso di inverno molto freddo, però, i prezzi possono salire e far salire anche quelli dell’estate prossima.

ADDENDUM del 16 novembre.

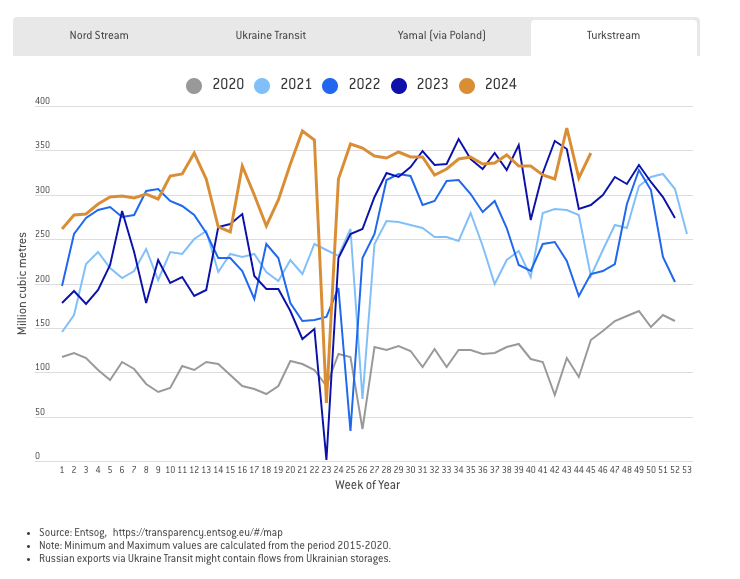

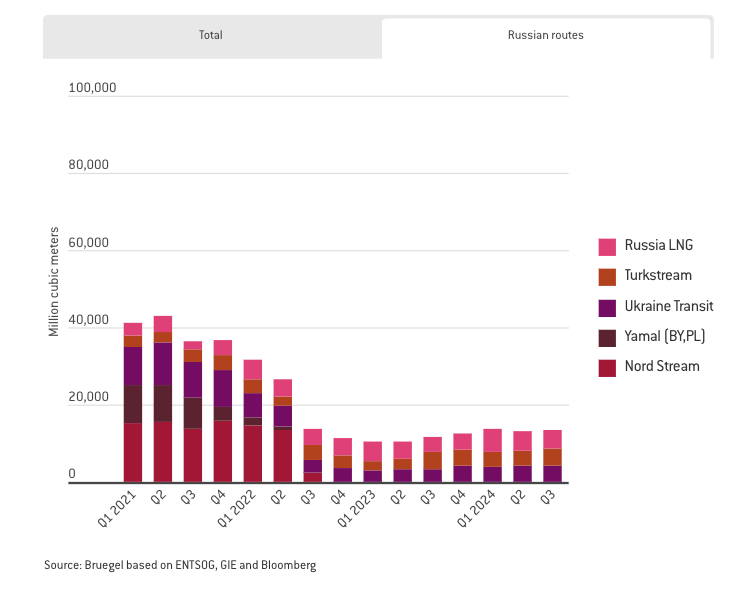

Attenzione: il flusso dall’Ucraina era già spacciato, ma l’Ue dipende ancora da due flussi di gas dalla Russia molto importanti. Il primo è il Turkstream, che sfocia in Bulgaria:

Con una media di 300 milioni di metri cubi a settimana fanno circa 15 miliardi di metri cubi l’anno.

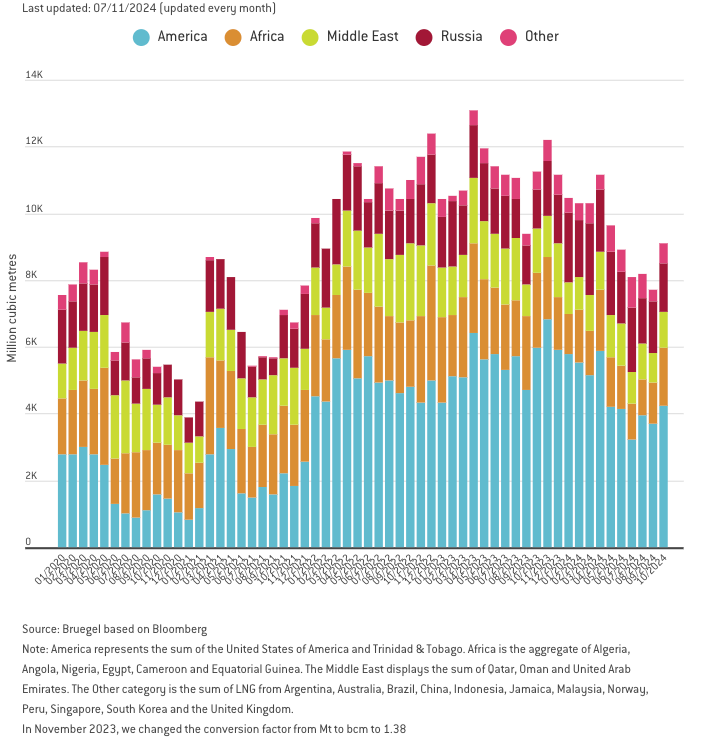

L’altro flusso importante è il GNL, che è cresciuto parecchio:

Sono soprattutto Francia, Belgio e Spagna a comprare GNL dalla Russia. In sintesi, quanto ad approvvigionamento dalla Russia, l’Ue è messa così:

Cioè nel 2024 l’Ue ha importato ben 40,12 miliardi di metri cubi dalla Russia (Ucraina, LNG e Turkstream) su un totale di 220,8 miliardi di metri cubi di import totale, pari al 18,2% degli approvvigionamenti.

Davvero non poco. E manca ancora un trimestre all’appello.

Ipotizzando che Putin non chiuda il Turkstream, che porta gas alla vicina Bulgaria, alla Serbia e all’Ungheria, quando von der Leyen dice che l’Ue “è pronta” dovrebbe anche dire dove pensa di trovare i circa 15 miliardi di metri cubi del GNL russo. Da quello che si è capito, vi sarebbe stata una telefonata tra von der Leyen e Trump, dove la tedesca avrebbe proposto di sostituire il GNL russo con GNL americano come elemento negoziale, qualora il nuovo inquilino della Casa Bianca decidesse di applicare dazi all’Ue. Staremo a vedere.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it