OUT! n. 65 - 19/11/2024

Ue, altri surplus, ma ora arrivano i dazi USA | ESG: negli USA stanno già spazzando via tutto

Ue, altri surplus, ma ora arrivano i dazi USA

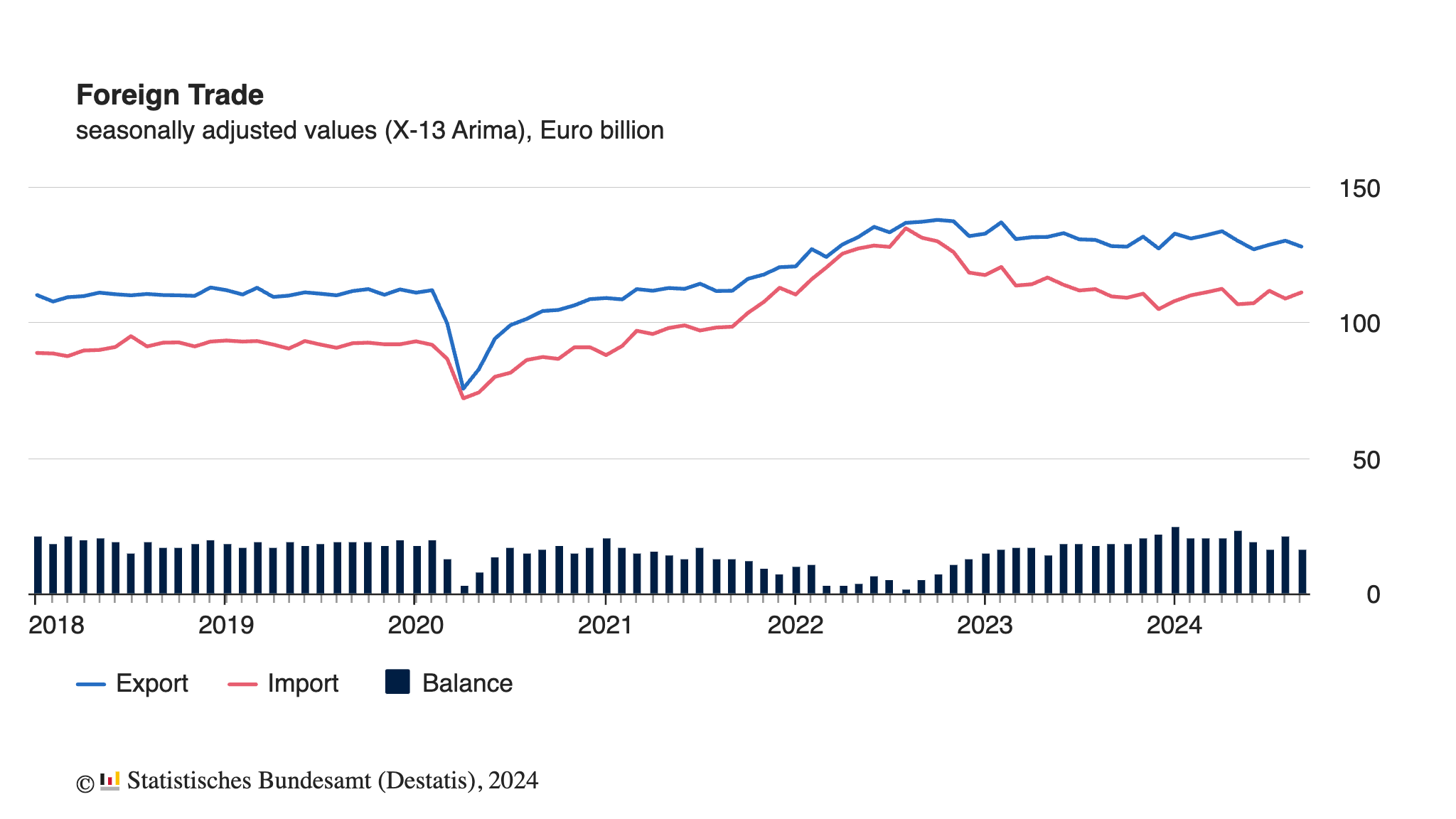

(#SG) Secondo gli ultimi dati di Eurostat, nel mese di settembre l’Ue ha fatto segnare un surplus commerciale verso gli Stati Uniti di 18,4 miliardi di euro. Di questi, circa 6,5 miliardi di euro sono surplus della sola Germania, che negli USA ha esportato merci per 14,2 miliardi (importandone 7,7).

Nel complesso la Germania da sola ha registrato un surplus di 17 miliardi nel mese di settembre, esportando nel mondo merci per 128,2 miliardi di euro. Da gennaio a settembre la Germania raggiunge la bella cifretta di 1.175,5 miliardi, con un surplus pazzesco: 186,9 miliardi, e alla fine dell’anno nelle statistiche mancano ancora tre mesi!

La Germania ha però un deficit con la Cina di 7 miliardi di euro a settembre.

Come potrà reggere l’Ue ai dazi di Trump, che, ricordiamolo, ha detto che “l’Ue è una mini-Cina”?

Innanzitutto con la svalutazione dell’euro. Sì, quella "svalutazione competitiva” sbandierata come uno dei difetti dell’italietta della liretta. Dal giorno della vittoria di Trump la valuta europea è scesa del 4% rispetto al dollaro, ed ora viaggia attorno a 1,055.

Non sarebbe affatto strano se l’euro scendesse verso la parità con il dollaro ed anche sotto, per recuperare almeno in parte la competitività ridotta dai dazi.

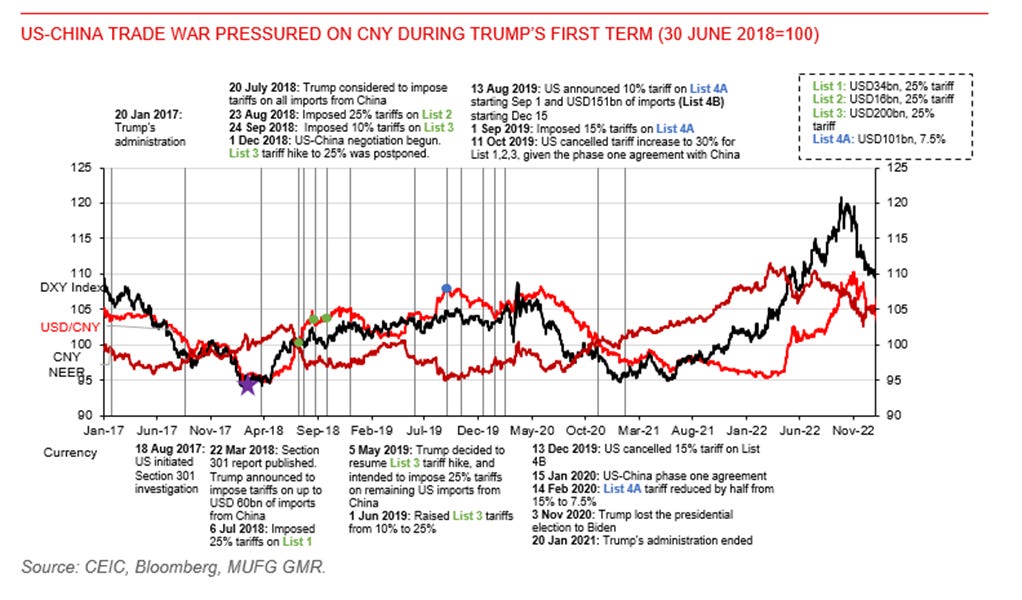

La stessa cosa ha già fatto la Cina ai tempi del primo round di dazi della prima amministrazione Trump: il renmimbi era sceso di circa il 10% durante la prima ondata di dazi dell’amministrazione Trump 2017-2020.

Con un dazio sulle merci Ue del 10%, come annunciato da Trump, l’Euro non dovrebbe svalutarsi ancora molto. È possibile però che gli USA vogliano penalizzare di più l’export della Germania, che ha il secondo surplus nei confronti degli USA dopo la Cina (terza è…l’Italia). In questo caso, l’euro dovrebbe svalutarsi molto di più.

L’altro modo in cui l’eurozona potrà resistere ai dazi è diminuire i profitti delle aziende, abbassando i prezzi per restare competitiva. Questo non piacerà a molte aziende, ma internalizzare il costo dei dazi serve a mantenere quote in un mercato, quello USA, comunque ricchissimo. Infine, gli incassi dei dazi, ha detto Trump, saranno destinati a sgravi fiscali, il che significa maggiore potere d’acquisto per gli americani, che quindi potrebbero continuare a comprare le merci europee anche con un prezzo più alto. Almeno, in teoria.

Dall’altra parte, l’Ue potrà usare come arma negoziale l’acquisto di LNG americano al posto di quello russo: sino ad ottobre, nel 2024 l’Ue ha acquistato ben 17 miliardi di metri cubi di LNG dalla Russia (saranno 22 miliardi a fine anno, circa), a prezzi di mercato, dunque senza particolari vantaggi. Poiché la Commissione non ha il potere di ordinare di comprare LNG americano, ci vorrebbe un divieto europeo di importare LNG russo, che potrebbe anche essere deciso, se inserito nella trattativa sui dazi di Trump (che non ci sono ancora).

Infine, per i marchi tedeschi dell’automobile potrebbe andare meno peggio di quanto si pensa: esse potrebbero aumentare la propria presenza con stabilimenti produttivi direttamente negli USA, che poi è quello che Trump vuole. Per sopravvivere, è ragionevole pensare che case come BMW, Mercedes e Volkswagen (che hanno già grosse fabbriche negli USA) faranno degli USA il loro centro produttivo per l’America, anziché esportare dalla Germania. Il che è esattamente quello che vuole Trump. Ma alla fine, ai Consigli di Amministrazione interessa l’ultimo numero in fondo al bilancio, e che sia in nero.

Certo, serviranno parecchi investimenti: i tedeschi esportano dall’Europa agli USA circa 580.000 autovetture all’anno, più altri 343.000 veicoli prodotti in Messico, la maggior parte delle quali con prezzi alti.

In questo caso però andrebbe molto male per i lavoratori tedeschi, che vedrebbero una perdita secca di posti di lavoro. Butta malissimo per Porsche, che produce in Germania tutti i veicoli esportati in USA. Anche per Audi sarà dura: la casa autmobilitsitca tedesca, che fa parte del gruppo Volkswagen, ha stabilimenti in Messico e da lì esporta negli USA. Ma Trump intende applicare dazi al 200% sulle auto provenienti dal Messico.

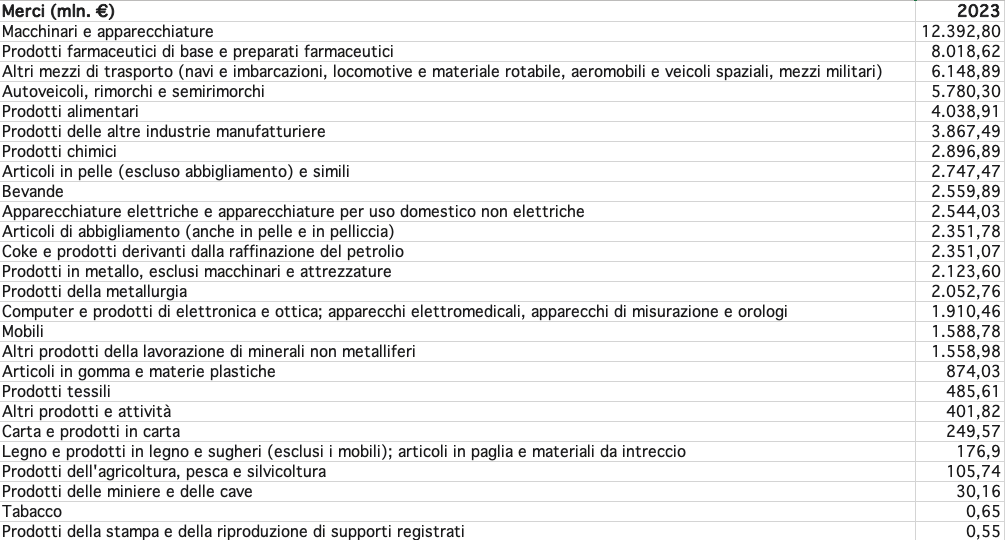

Quanto all’Italia, queste sono le categorie merceologiche esportate negli USA nel 2023, con relativi valori:

Difficile immaginare dazi sui farmaci, che alzerebbero il prezzo per il pubblico su merci molto sensibili, mentre non sono impossibili dazi sugli alimentari, già colpiti dal round Trump 1 (i formaggi in particolare). Possibili dazi su macchinari, che è la voce più sostanziosa, e mezzi di trasporto+autoveicoli, che assieme fanno 11 miliardi di export. In definitiva, molto dipenderà dal cambio euro/dollaro e dalla capacità delle imprese italiane di adattarsi.

ESG: negli USA stanno già spazzando via tutto

(#GL) Cresce l’insofferenza verso i fattori ESG. Mentre in Europa ancora andiamo (verso il delirio della dittatura ESG) negli Usa già tornano e non passa giorno senza che i grandi media come Financial Times e Wall Street Journal non diano conto della retromarcia dell’invasione di qualcosa che ormai ha assunto i contorni di un’ideologia.

Oggi è stata la volta sul FT della notizia che il fondo Vanguard (10.100 miliardi di dollari di fondi gestiti) sta concedendo la possibilità ai suoi investitori (circa 4 milioni di persone che controllano fino a 250 miliardi di dollari in azioni USA) di esprimere più di una scelta per quanto riguarda il voto che lo stesso fondo esprime quando partecipa alle assemblee delle società in cui ha investito.

Ora gli investitori di Vanguard potranno esprimere chiaramente la priorità dei profitti rispetto ai fattori ambientali, sociali e di governance e tale priorità dovrà essere rispettata da Vanguard nell’espressione del voto nelle assemblee.

“Si tratta di rispettare quanto apprendiamo dagli investitori i quali hanno differenti visioni circa i fattori che massimizzano il valore dei loro investimenti”, ha commentato un alto dirigente di Vanguard.

Il fondo si è trovato spesso sotto un fuoco incrociato. Da un lato, quando ha votato regolarmente contro qualsiasi proposta favorevole agli Esg e, dall’altro quando è stato accusato di fomentare il “woke capitalism” nelle assemblee delle società americane.

Da oggi otto fondi di Vanguard (non i più grandi) aderiranno al programma che consente ai loro investitori questa opzione “profitti prima della politica”. La stessa opzione è già disponibile per gli investitori del gigante BalckRock e di State Street Global Advisors. È una scelta che consente sostanzialmente ai fondi di “lavarsi le mani” rispetto alle scelte espresse nelle assemblee societarie, soprattutto in un momento in cui l’autorità di garanzia dei depositi (Fdic) guarda con sempre maggiore attenzione a questi soggetti, a causa delle rilevanti quote che posseggono in molte banche Usa.

Ancora più vasto è il respiro di un editoriale uscito oggi sul Wall Street Journal in cui si indica a Donald Trump la via giuridicamente corretta (passando attraverso il voto del Senato, anziché affidarsi a ordini esecutivi spesso invalidati da giudici) per liberare gli Usa dai freni dell’accordo di Parigi e portare alla caduta di quell’intreccio burocratico che sostiene il movimento ESG e si ramifica fino a Wall Street. Con le giuste contromisure legali, il movimento ESG («una sgangherata accozzaglia di desideri di politica liberale») sarà presto spazzato via.

Poi ci meravigliamo perché in Europa siamo sempre più indietro.

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it