OUT! n. 7 - 20/06/2024

La (pre)potenza della BCE | Surplus commerciale eurozona | La Svizzera fa da sola, l'Italia no | Biden non molla | La Germania fa i propri interessi

(Pre)potenza delle banche centrali

Martin Arnold, corrispondente del Financial Times da Francoforte riporta come la BCE abbia avvisato i naviganti: quei paesi dell’Eurozona che avrebbero il debito troppo alto e che dovrebbero ridurlo a suon di austerità. Ricetta tanto fallimentare quanto sistematicamente riproposta tipo la peperonata. Corrispondenza che fa sinistramente scopa con le dichiarazioni del commissario francese Breton di alcuni giorni fa secondo cui la Francia, se vincesse Marine Le Pen alle prossime elezioni legislative, incorrerebbe in guai seri come accadde al premier britannico Liz Truss costretta a dimettersi a causa di uno “sciagurato” pacchetto di stimolo fiscale. A detta di molti la prova provata che non basta avere una propria moneta per domare le isterie dei mercati. Quello che accadde in quella circostanza lo ha però brillantemente spiegato su Bloomberg l’economista Kocherlakota a lungo consigliere della Federal Reserve americana: “La vulgata comune è che i mercati finanziari abbiano "punito" il governo Truss per la sua dissolutezza fiscale. Ma il castigo era tutt'altro che divino. Nei tre giorni successivi al 23 settembre, data in cui il governo Truss ha annunciato il cosiddetto mini-budget, la sterlina è scesa del 2,2% rispetto all'euro. L'indice azionario FTSE 100 è diminuito del 2,2%. Movimenti significativi, ma certo non sufficienti a spiegare perché alla fine quel governo è caduto in ginocchio. Il vero shock lo si è registrato nel prezzo dei titoli di Stato britannici a 30 anni, noti anche come Gilt. Questi hanno subito un catastrofico crollo del 23% nei loro prezzi di mercato. Questa non ha nulla a che fare con la teoria degli investitori razionali che avrebbero cioè rivisto le loro convinzioni sulle prospettive a lungo termine del Regno Unito. Era piuttosto la conseguenza dell'incapacità (o volontà n.d.r.) dell’autorità di regolamentazione finanziaria (la Banca di Inghilterra appunto) di limitare la leva finanziaria con cui operano i fondi pensione del Regno Unito. Questi avevano acquistato gilt a lungo termine prendendo a prestito il denaro (ovvero stipulando contratti derivati ma l’effetto è esattamente lo stesso che comprare a debito). Quando i prezzi sono scesi -e i rendimenti sono quindi aumentati- i fondi pensione sono stati obbligati a rientrare dal debito. Sono i cosiddetti margin call. Si è creato un circolo vizioso in cui il calo dei prezzi e la svendita dei titoli si sono autoalimentati a vicenda. In altre parole, i fondi pensione per reperire la liquidità necessaria, si sono affannati a vendere i titoli in portafoglio accentuando la caduta dei prezzi”. Il vero potere non lo hanno i mercati e neppure la Commissione Europea. Prendere nota, please. #FD

Area euro: bilancia dei pagamenti e austerità

La BCE certifica che nel mese di aprile 2024 l’economia dell’area euro ha fatto registrare un surplus delle partite correnti pari a 39 miliardi di euro. Nei 12 mesi fino ad aprile il saldo raggiunge i +337 miliardi di euro.

Interessante il dettaglio delle voci: nei 12 mesi fino ad aprile sono 339 i miliardi di surplus per le merci e 118 quelli per i servizi, per un totale di 457 miliardi.

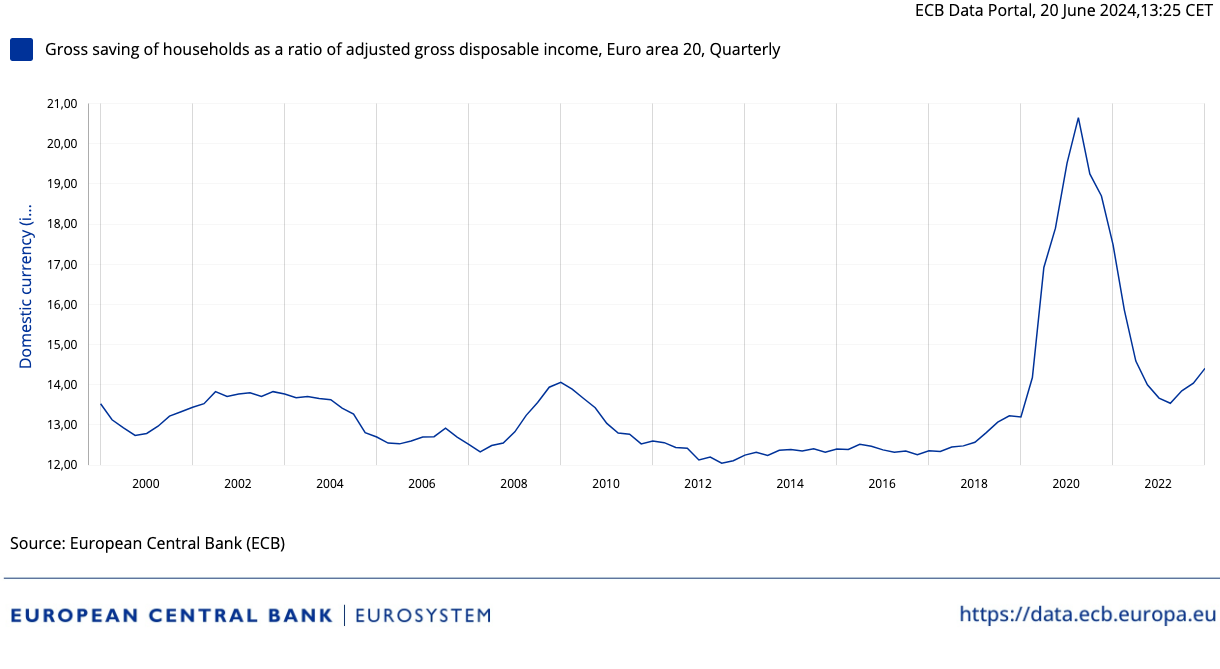

Proviamo ad incrociare questo dato con altri. Il primo dato è il tasso di risparmio delle famiglie dell’area euro in rapporto al reddito disponibile, che nel 2023* è risalito al 14,42% (in Germania è al 20%): se si esclude l’anomalia del periodo Covid, rientrata a fine 2022, è il dato più alto da quando esiste l’euro.

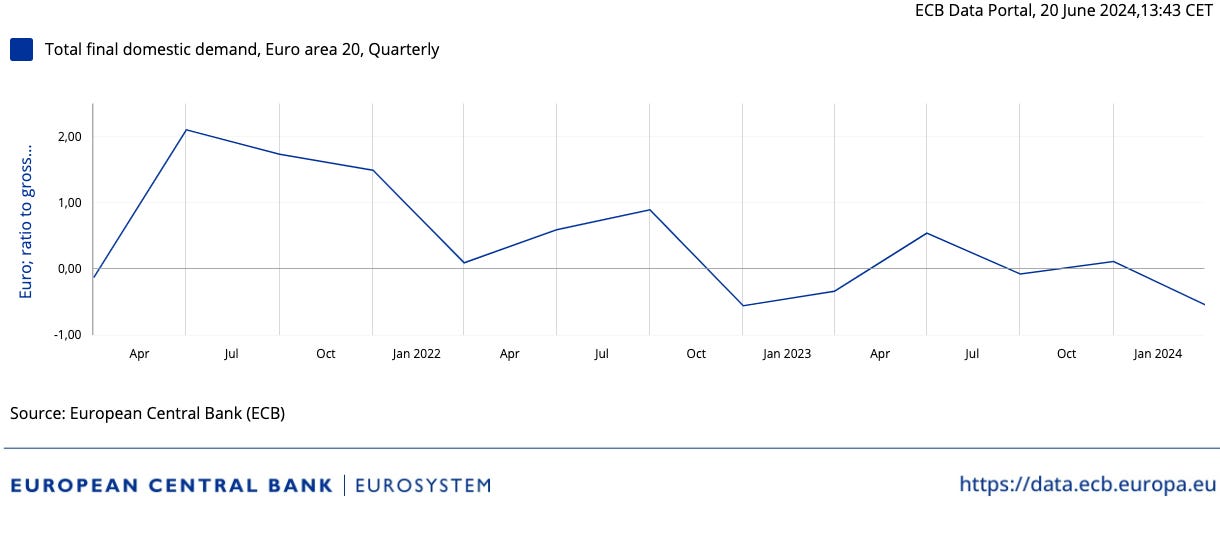

Il secondo dato è quello della domanda interna. Dopo un 2023 per nulla esaltante, nel primo trimestre 2024 la domanda interna è di nuovo in calo dello 0,54% rispetto al PIL:

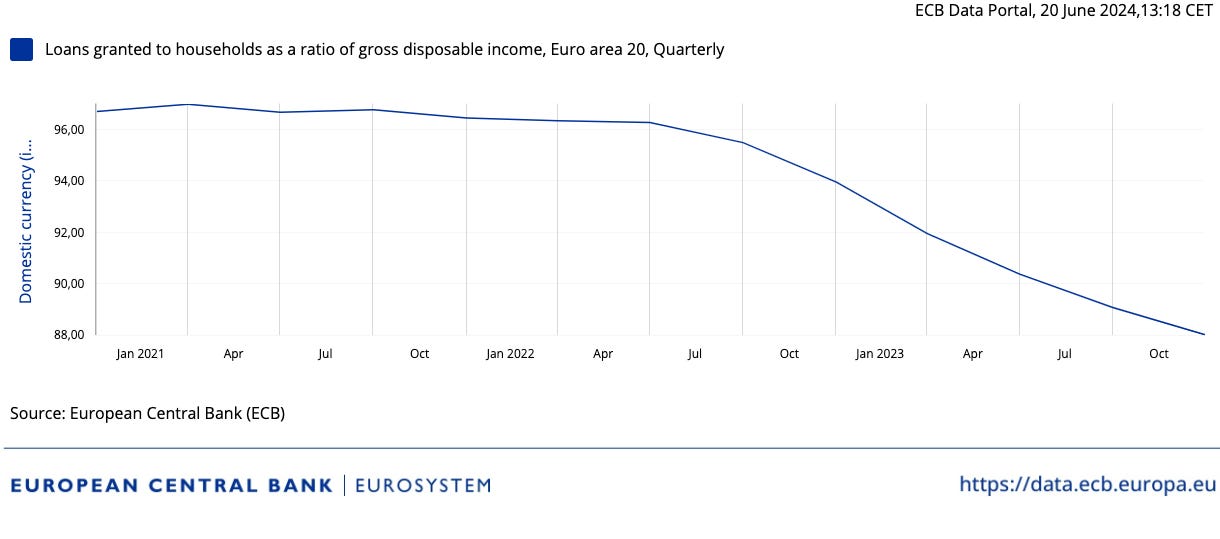

Infine, i prestiti alle famiglie rispetto al reddito disponibile sono in calo all’88,02% nell’ultimo trimestre 2023*:

Quindi: più risparmi, meno indebitamento, domanda interna in calo. Il paradigma dell’austerità e del freno alla domanda interna è il motore del surplus commerciale con l’estero dell’area euro. #SG

*Il dato del Q1 2024 non è ancora disponibile.

La Svizzera fa da sola, l’Italia attende la Bce

Grande sorpresa questa mattina sui mercati, dopo l’annuncio da parte della Banca Centrale Svizzera (BNS) del taglio di 25 punti base del tasso ufficiale di interesse, ora pari al 1,25%. Immediata la reazione sul mercato dei cambi, con il Franco in netto calo sia contro euro che contro dollaro.

Mossa inattesa che è la reazione delle autorità svizzere alla repentina rivalutazione del Franco in seguito alle turbolenze politiche francesi che hanno portato alla ricerca del cosiddetto “rifugio sicuro” all’interno dei confini svizzeri. E questo ci offre un’idea chiara, ancorché desolante, dell’attrattività dell’eurozona.

Dove, al primo stormir di fronda, tutti corrono a portare i soldi in Svizzera, come negli anni ’70.

Nonostante l’intervento della BNS, che replica il primo taglio di marzo, il Franco resta sui massimi dell’anno verso euro. Bastano 95 centesimi per avere 1 euro, nonostante il tasso benchmark in Svizzera sia ben 250 punti inferiori rispetto a quello dell’Eurozona.

La lezione è che, pur avendo la Svizzera un PIL di poco inferiore alla metà di quello italiano, la Banca Centrale riesce a governare le variabili di politica monetaria (cambio, tassi e offerta di moneta) in relazione alle specifiche esigenze del Paese. Mentre ci hanno raccontato per 20 anni che l’Italia da sola sarebbe stato “un turacciolo alla deriva nel mare dei mercati globali”, a Berna sanno nuotare benissimo da soli. Noi invece ci ritroviamo da mesi con l’inflazione sotto l'1% e la Bce che, prima di tagliare i tassi, deve contemperare anche le esigenze di Germania e Francia.

Nel frattempo - dopo 24 ore dalla pubblicazione di centinaia di pagine da parte della Commissione che ci spiegano la rava e la fava su come migliorare la nostra competitività (aumentando le tasse e tagliando le spese!), brandendo la vecchia clava della procedura d’infrazione – i mercati hanno già fatto spallucce e smaltito tutto nell’umido. Il Btp decennale non si è mosso dal 3,95% e lo spread è fermo intorno a 150 punti, nonostante tutte le previsioni di sventura. #GL

Biden non molla!

Ad inizio gennaio hanno fatto molto discutere alcune previsioni fatte per il 2024 dall’analista Michael Cembalest di JP Morgan secondo cui nel corso della prima metà del 2024 avremmo assistito al clamoroso ritiro di Joe Biden dalla corsa alla Casa Bianca a causa delle non perfette condizioni di salute. Un fatto decisamente traumatico dal momento il presidente uscente ha ufficialmente ripresentato la propria candidatura senza che nessuno ovviamente provasse a sfidarlo. Per carità, i report delle banche d’affari sono pieni zeppi di dimenticabili previsioni ed analisi. Ma vedere scritta una previsione di quel tipo su carta intestata JP Morgan ha indotto più di qualcuno a ritenere che quella non fosse propriamente una previsione quanto piuttosto l’anticipazione di ciò che sarebbe puntualmente avvenuto e che ancora non si è però verificato. Il nome più accreditato per la sostituzione in corsa di Biden sembra essere quello del governatore della California Newsom. Vero alfiere della cultura woke, verde ed arcobalenosa negli Stati Uniti. Rimane controverso capire a chi farà più danno la candidatura del terzo indipendente Robert Kennedy. Quanto a cognome, anzi a brand, non ci sono dubbi. Eroderà consensi al presidente uscente. Ma gli argomenti di campagna elettorale, a partire dall’opposizione agli obblighi vaccinali, potrebbero far presa in buona parte dell’elettorato repubblicano. I sondaggi al momento lasciano propendere per la prima ipotesi visto che Trump risulta essere in vantaggio in molti stati dove ha inspiegabilmente perso nel 2020: Arizona, Nevada, Georgia, Pennsylvania, Wisconsin e Michigan. Ma il momento del ritiro di Biden non è arrivato e presumibilmente, salvo a questo punto clamorosissimi colpi di scena, non arriverà dal momento che il prossimo 27 giugno andrà in scena il primo suo duello televisivo con Trump. Se ritiro avesse dovuto essere, avrebbe a questo punto dovuto già esserci stato. #FD

Prima gli interessi dell’industria tedesca, dopo la Ue

Se qualcuno avesse ancora bisogno di una plastica dimostrazione che “quando l’Italia ha un problema è un problema italiano, mentre quando la Germania ha un problema, è un problema europeo”, potrebbe approfondire quanto accaduto oggi al tavolo delle trattative tra rappresentanti degli Stati membri incaricato di definire il quattordicesimo (!) pacchetto di sanzioni contro la Russia.

Settimane di tira e molla e stallo, non perché c’era la solita Ungheria “amica di Putin” a frenare, ma perché era Berlino a mettersi di traverso e la notizia è che ha prevalso.

Infatti è stata approvata la norma che vieta ai Paesi della Ue di riesportare il gas naturale liquefatto (GNL) che arriva nei porti europei dalla Russia e poi viene riesportato verso i mercati asiatici. In pratica finora la Russia ci ha usato come piattaforma commerciale, per un fatturato stimato di 8 miliardi di dollari. Con questa restrizione dovrebbe essere colpito circa un quarto di questo giro d’affari.

Ma è stata rimandata l’adozione della cosiddetta “No Russia clause” che avrebbe costretto le imprese esportatrici ad assicurarsi che i loro clienti non rivendessero poi le merci europee a clienti russi, sfruttando complesse triangolazioni. Una norma che esiste già, ma solo per particolari merci ma l’allargamento avrebbe danneggiato molte imprese tedesche costrette, dal timore di sanzioni, a inseguire anche le rivendite dei loro clienti. Così Olaf Scholz ha bloccato tutto, con disappunto dei Verdi.

“Riguarda l’economia tedesca, sono molto preoccupati”, ha riferito una fonte diplomatica a Politico.Eu.

Semaforo rosso anche sulla proposta della Commissione di impedire le triangolazioni dei beni di lusso (il cui export è oggi vietato in Russia) attraverso la fedele (a Putin) Bielorussia. Qualche miliardo di euro di prezioso fatturato di Audi, Mercedes e Bmw che né Berlino né Parigi vogliono perdere.

“Tengo famiglia”, avranno detto i tedeschi ai colleghi attoniti. #GL

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it