OUT! n. 8 - 21/06/2024

OUT! n. 8 - 21/06/2024

Carmignac vota Draghi | Hara-kiri solare | Francia e Germania al palo | Fallimento Ue | Decreto miniere da correggere | La Francia preoccupa i mercati più dell'Italia

Carmignac vota Draghi

Carmignac è una società di asset management. Si definisce “indipendente” e gestisce risorse per oltre 30 miliardi. Ha mezzi propri per due miliardi e poco più di 300 dipendenti. È presente in 15 paesi ed in 25 diversi comparti con altrettante strategie di investimento. Numeri non da colosso ma comunque da grossa boutique della finanza. È stata fondata nel 1989 da Edouard Carmignac che il 20 giugno ha preso carta penna per vergare di suo pugno una lettera in italiano pubblicata sul Corriere della Sera. Non propriamente una missiva, ma una vera pagina pubblicitaria. Fin qui niente di strano, direte voi. La pubblicità è l’anima del commercio. Il punto è che Carmignac non ha parlato dei suoi prodotti ma della situazione politica europea. Proponendo soluzioni di politica economica apertamente protezionistiche. Non solo contro Pechino. Rischiamo a suo dire di essere dipendenti da essa dal momento che entro il 2030 oltre il 60% delle auto elettriche circolanti saranno prodotte in Cina. Ma ben svegliato, verrebbe da dire. Carmignac parla apertamente di “fallimento nell’implementazione di politiche ecologiche”. Il magnate francese scrive anche di incrementare le spese in armamenti e per la difesa. Con toni di sfida nei confronti addirittura degli Stati Uniti. Mentre l’industria americana copre infatti l’80% del budget di Washington, le industrie europee in casa nostra soddisfano solo il 45% del fabbisogno. Sull’immigrazione Carmignac lamenta “un mancato controllo di questi flussi” ed auspica che siano in qualche modo controllati perché tre quarti delle imprese hanno problemi a reclutare personale qualificato. Infine, Carmignac chiede un rilancio della domanda interna in Europa garantendo un maggior poter di acquisto in busta paga ai lavoratori. Fin qui il manifesto politico di un liberale con ampie aperture ai temi cari della destra conservatrice. Il finale è però di quelli che non ti aspetti. Draghi deve essere colui che prenderà in mano le redini della prossima Commissione Ue, secondo il finanziere. Perché ha già dimostrato di essere in grado di salvare l’Ue una volta col suo “whatever it takes”. Draghi era stato il nome proposto da Macron prima delle elezioni. Ma dopo il disastroso risultato ottenuto in patria cosa fa? Manda avanti l’illustre connazionale a fare azione di lobbying? E chissà cosa avrà pensato leggendo la pagina Ursula Von Der Leyen che da mesi sta brigando per la riconferma. #FD

Hara-kiri solare

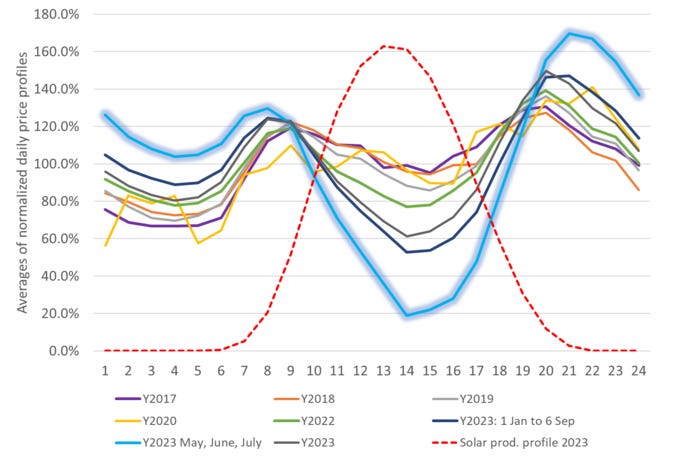

Come era prevedibile, l’onda nera dei pannelli solari sta portando le prime conseguenze sul mercato dell’energia elettrica. Ora se ne accorgono Reuters e persino l’austero Economist. Aumentano in tutta Europa le ore in cui il prezzo dell’energia è negativo, nei momenti in cui la produzione di energia elettrica è molto più alta rispetto alla domanda. Questo avviene a causa dell’aumento della capacità produttiva fotovoltaica, per cui con il picco della produzione l’offerta di energia è tale da costringere i produttori a offrire l’energia a prezzo zero o anche a prezzi negativi pur di dispacciare l’energia prodotta. Ecco un esempio di quanto successo in Germania nel mese di maggio:

Durante il picco di produzione fotovoltaica, tra le ore 12 e le ore 16, i prezzi arrivano a -20 €/MWh. Sui mercati spot europei, tra settembre 2022 e settembre 2023, il picco della curva del profilo solare coincide con il maggior numero di eventi di prezzo negativo, che si sono verificati a mezzogiorno.

Nei primi 5 mesi di quest’anno in Germania si sono avuti prezzi orari negativi per oltre 150 volte, come in Francia. significa che i produttori di energia elettrica pagano per vendere la propria energia. Questo fa uscire dal mercato le centrali che possono modulare il proprio profilo di produzione e che avendo dei costi del combustibile (come le centrali a gas) preferiscono non produrre. Ma i produttori da fotovoltaico, avendo un profilo di produzione rigido, scelgono di produrre comunque, preferendo pagare per alcune ore ed incassare poi i prezzi alti nel resto delle ore. Questo per ora è ancora possibile, per il fotovoltaico, che guadagna ancora bene nelle altre ore

Ed è possibile a maggior ragione per quegli impianti fotovoltaici che godono di un incentivo, cioè di una tariffa regolata: qualunque sia il prezzo, questi incassano la tariffa incentivata, dunque non hanno interesse a “trattenere” (modulare) il proprio profilo di produzione in modo da avere prezzi positivi. Una stortura che poi si paga in bolletta nella componente ASOS, in Italia.

Il punto è che il problema diventa sempre più grande. Si sta montando in Europa così tanta capacità fotovoltaica che l’eccesso di offerta, e dunque i prezzi negativi, rischiano di essere una costante in molti paesi, su tutto il profilo di produzione fotovoltaico. E se è così, nessuno più vorrà fare impianti: nessuno vuole pagare per vendere la propria energia. Il fotovoltaico lasciato a sé stesso si autodistruggerà.

Lo sconto praticato dal fotovoltaico quando produce energia rispetto al prezzo dell’energia quando questo non produce sta aumentando rapidamente man mano che sempre più fotovoltaico arriva a saturare la domanda. Il problema sinora è stato nascosto dai prezzi alti del gas naturale, che teneva alta la media del prezzo giornaliero. Ora però, con l’aumento della capacità fotovoltaica e la domanda non così brillante il nodo arriva al pettine. Se tutti i fotovoltaici, gli impianti nucleari, quelli idroelettrici, gli eolici, le biomasse vogliono produrre alla fine c’è un eccesso di offerta, i prezzi si schiantano e i produttori chiudono. Ci sarà, da qualche parte, un punto di equilibrio, in cui i ricavi complessivi di un produttore consentono una marginalità adeguata e il prezzo per il consumatore sia equo. Peccato che nessuno sa quale sia.

Questo è quello che succede quando si fanno i piani di sviluppo puntando sui VOLUMI di energia rinnovabile (o peggio, sui GW di potenza da installare) senza considerare che alcune tecnologie hanno PROFILI di produzione intrinseci: il fotovoltaico produce solo quando c’è il sole. Un consiglio: quando qualcuno gioisce perché il VOLUME di produzione rinnovabile cresce, chiedetegli se conosce anche il PROFILO di quella produzione: difficilmente saprà rispondervi. #SG

Francia e Germania al palo e Bce incerta

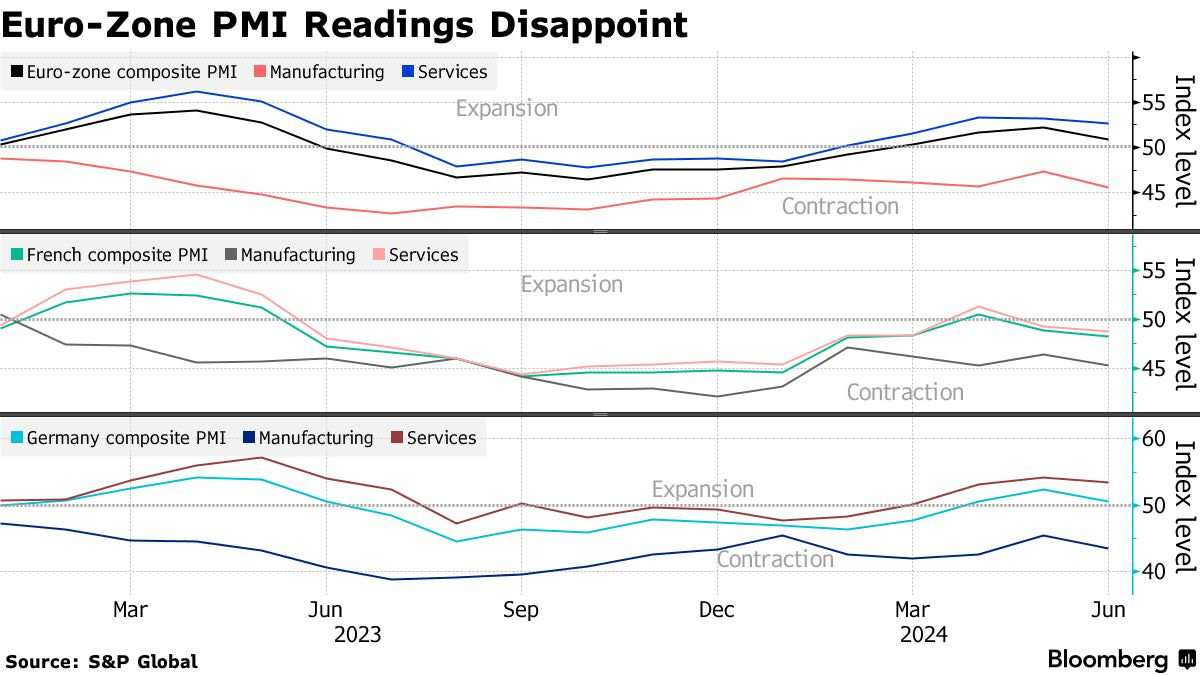

Stamattina nuova doccia fredda sull’andamento dell’economia di Francia e Germania. Secondo l’indagine campionaria sui direttori degli acquisti, da cui scaturisce l’indice anticipatore PMI, le prime due economie dell’eurozona a giugno hanno subito una significativa battuta d’arresto ed hanno ovviamente trascinato al ribasso anche l’indice relativo all’eurozona.

Dati doppiamente deludenti. Perché nettamente inferiori alle attese degli analisti e perché segnano una inversione di rotta rispetto ai timidi segnali di espansione economica manifestatisi ad aprile e maggio.

Le prime due economie dell’eurozona sono accomunate da una brusca frenata dell’attività manifatturiera, con ordini e scorte in riduzione e occupazione in calo. Modesta la pressione sui prezzi sia in acquisto che in vendita.

Nel settore dei servizi – che finora aveva tenuto a galla le due economie - la Germania resta ancora in espansione, sia pure a velocità decrescente, invece la Francia aumenta l’intensità della contrazione.

Il risultato finale è che la Germania è sostanzialmente ferma, mentre la Francia è nettamente in contrazione e, di conseguenza, la variazione del PIL del secondo trimestre dovrebbe essere nulla.

Immediata e molto nervosa la reazione dei mercati, col euro/dollaro nuovamente al di sotto di 1,07 e Btp e Bund decennale con rendimenti in discesa perché i segnali di debolezza dell’economia aumentano la probabilità del taglio dei tassi da parte della Bce.

Nel primo pomeriggio, a peggiorare il quadro. Sono arrivati gli stessi dati relativi agli Usa, di segno ampiamente positivo. Con manifattura e servizi che confermano la fase espansiva anche oltre le previsioni.

Anche in questo caso non è mancata la reazione dei mercati, confermando la forza del dollaro ma con il decennale Usa che ha trascinato al rialzo il rendimento di Bund e Btp, con spread invariato.

Ove mai fosse necessaria un’ennesima dimostrazione, i tassi in Europa son banderuole al vento che soffia dagli USA. E se quella economia tira, non giustificando una riduzione dei tassi, la Lagarde non taglia e noi siamo fritti. #GL

Fallimento Ue

Antonio Gozzi presidente di Federacciai in una recente intervista al Corriere della Sera ha energicamente sottolineato tutte le criticità ad oggi presenti in Europa con specifico riguardo al costo dell’energia ed alla produzione di acciaio non mancando di sottolineare come la situazione per il nostro Paese sia in tal senso ancora più problematica. Gozzi sottolinea come questa problematicità precipiti in un declino economico di proporzioni non mimetizzabili dal momento “vent’anni fa il PIL dell’Europa era equivalente degli USA, mentre oggi è sceso al 60%”. Passando dalla macroeconomia alla microeconomia ed anzi planando sulla finanza questo crollo appare altrettanto cristallino. L’indice S&P 500 contiene i 500 più importanti titoli azionari relativi ad altrettante società quotate a New York (NYSE e Nasdaq) e rappresenta circa l’80% della capitalizzazione del mercato. Dal 2009, all’indomani della crisi Lehman, ad oggi è cresciuto di quasi il 500% (487% per l’esattezza) mentre l’indice borsistico Euro Stoxx 50 relativo all’Eurozona è cresciuto “soltanto” del 99%. Il divario fra i due mondi appare ancora più evidente se si pensa che il valore di mercato del colosso americano dei microchip Nvidia supera da solo l’intera capitalizzazione di borse come Parigi o Londra. Le più grosse del nostre continente. Varrebbe forse la pena riflettere sul fatto che l’unione (europea) non fa la forza. #FD

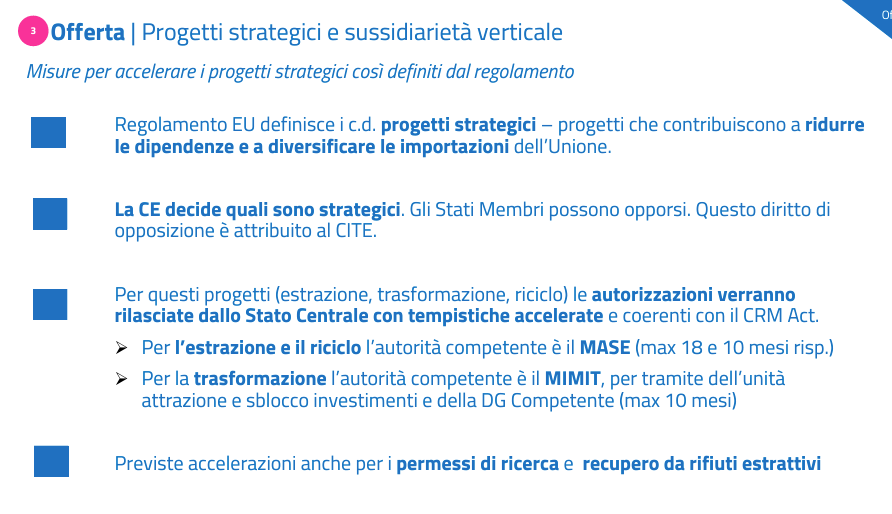

Decreto miniere, si può migliorare

Il Consiglio dei Ministri di ieri ha dato il via libera al decreto miniere, che sblocca un settore che, se ben governato e a certe condizioni (il tema è assai delicato e le miniere hanno un impatto ambientale forte), può dare al Paese qualche soddisfazione. Il decreto si preoccupa soprattuto di definire un quadro di attribuzioni e di ruoli, tenendo conto dell’invasivo Regolamento europeo sui materiali critici ((UE) 2024/1252).

Si attribuiscono al Comitato interministeriale per la transizione ecologica nuovi poteri, si crea un Comitato Tecnico, all’ISPRA vengono demandati i compiti legati alle risorse minerarie, si crea un registro delle imprese strategiche (quelle che costituiscono la domanda di minerali critici). Si avvia il fondo strategico per il Made in Italy, in co-gestione tra Cassa Depositi e Prestiti e INVIMIT, con un miliardo di euro di dotazione iniziale.

Tutto bene. Qualcosa manca, però. Nel decreto c’è molto riguardo per l’estrazione, ma nessuno per la trasformazione dei minerali estratti. Estrarre minerali per poi farli lavorare all’estero non è una buona strategia, posto che la raffinazione dei minerali (un po’ come la raffinazione del petrolio per trasformarlo in benzina) rappresenta spesso il vero collo di bottiglia nella disponibilità dei materiali critici. Dunque, da qualche parte bisognerà pur scrivere che ciò che si estrae in Italia va lavorato in Italia da imprese italiane, o mettere dei limiti all’export dei minerali dal Paese. Se si vuole creare occupazione e catene di fornitura sotto controllo strategico è il minimo. Persino l’Indonesia ha messo dei limiti all’export del minerale di nichel per creare una catena di trasformazione nazionale, che oltre ad essere strategica è a maggiore valore aggiunto per il paese. C’è tempo per correggere il decreto in Parlamento. #SG

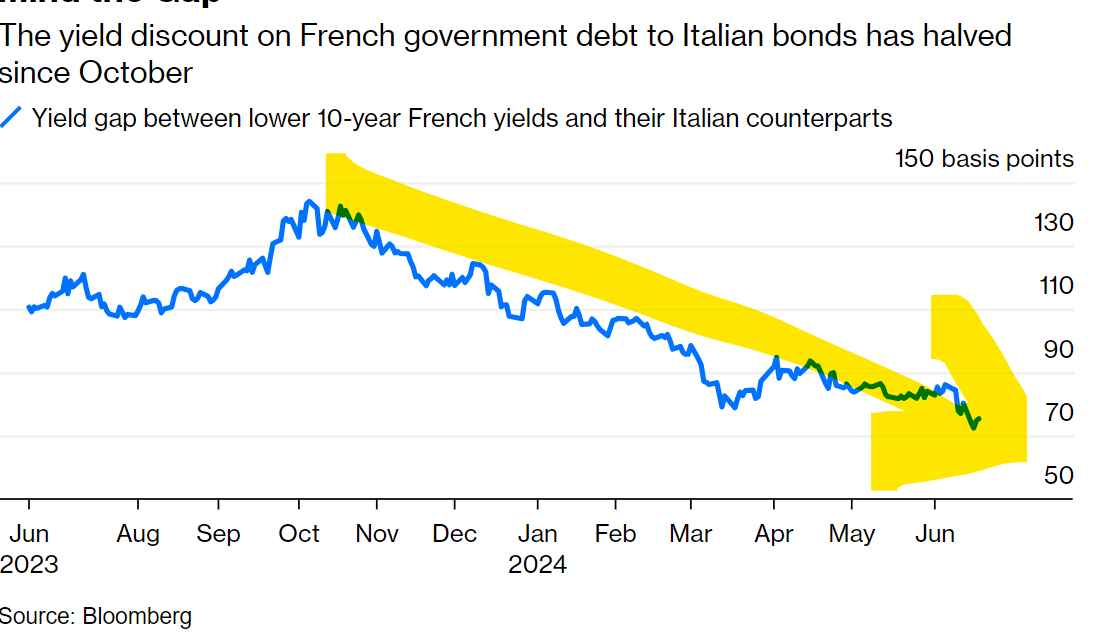

La Francia preoccupa i mercati più dell’Italia

Che la Francia sia oggi il grande e grave malato d’Europa non è più una notizia. È invece una notizia, e anche clamorosa, l’ipotesi avanzata oggi da uno dei più autorevoli editorialisti di Bloomberg, Marcus Ashworth, che il rendimento dei titoli di Stato transalpini possa equipararsi a breve a quello dei nostri Btp.

Qualche tempo fa sarebbe sembrata una follia, oggi non lo è più. Perché chi avanza questa ipotesi è il gestore del fondo di investimento lussemburghese Candriam che gestisce una massa di 145 miliardi. Non proprio bruscolini.

È un fatto che, negli ultimi 8 mesi lo spread tra i titoli di Roma e Parigi si sia quasi dimezzato, scendendo da circa 140 punti ai 75 di oggi e, fa notare, Ashworth non ci sono segnali che il trend si possa invertire, al contrario.

Soprattutto dopo la proposta della Commissione di proporre al Consiglio l’apertura della procedura d’infrazione contro la Francia, ci sono seri dubbi tra gli investitori circa la capacità della Francia di ridurre il deficit. Emmanuel Macron è ormai azzoppato e la politica di bilancio del nuovo governo è una grande incognita. Bruxelles dovrà fare molta più fatica con Parigi che con Roma, anche se le regole europee somigliano ad un suk.

Gli investitori vendono Francia più dell’Italia perché, da noi, le famiglie e le imprese sono solide finanziariamente e le prospettive di crescita sono migliori, aumenta così il premio al rischio richiesto dagli investitori per comprare debito francese e, dopo le elezioni, tutto può accadere.

Fin qui Ashworth. A noi però torna il mente l’editoriale di Federico Fubini sul Corriere della Sera del 14 giugno, secondo il quale “i titoli italiani tremano più di quelli francesi” e ci chiediamo quale peccato abbiano fatto i lettori del Corriere per leggere la realtà capovolta. #GL

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it