OUT! n. 24 - 15/07/2024

La stretta del credito: -76 miliardi al giorno | Bce si arrampica sugli specchi per non tagliare i tassi | Raffinerie indiane | Il debito pubblico italiano piace |

La stretta del credito: -76 miliardi al giorno

(#FD) Le statistiche pubblicate mensilmente da Banca d’Italia sono significative come tutti i numeri pubblicati con continuità. A patto che però si allarghi l’orizzonte di osservazione ad un arco temporale sufficientemente lungo così da capire le tendenze; altrimenti ci si perde dietro gli zero virgola che da soli dicono poco se non nulla. Alcuni giorni fa sono stati i pubblicati i dati relativi alla raccolta ed agli impieghi riferiti al 31 maggio 2024. Sono solito utilizzare una data spartiacque nei confronti temporali a lungo termine: ottobre 2011. Nel successivo mese di novembre si insedia il governo Monti e la politica economica che quell’esecutivo ha messo in pista è storia. Cosa è successo, ad esempio, al credito nei confronti di famiglie ed imprese, vale a dire la cosiddetta economia reale nel suo complesso? È accaduto che i circa 1.533 miliardi dell’ottobre 2011 sono diventati 1.277 a maggio 2024. La stretta creditizia in questi oltre dodici anni mezzo appare impressionante. Esattamente più di 256 miliardi in meno. Scomponendo il dato per settore di controparte le dinamiche appaiono ancora più significative. È nel frattempo cresciuto il credito alle famiglie consumatrici da 506 a 588 miliardi. Ma si è drasticamente ridotto il credito alle imprese. Scendendo da circa 1.027 miliardi a meno di 690 miliardi. -74 miliardi al giorno. Ciononostante, la nostra manifattura è riuscita a mantenere una posizione di rilevanza mondiale. Tuttavia, il prezzo pagato è di proporzioni inaudite.

La Bce si arrampica sugli specchi per non tagliare i tassi

(#GL) Giovedì è prevista l’ultima riunione del consiglio direttivo della Bce prima della pausa estiva. E i segnali per un nulla di fatto sono ormai concordanti tra gli analisti.

A Francoforte sono ancora pentiti per il taglio (25 punti base) di giugno che avevano promesso con (troppo) largo anticipo e questa volta tengono le bocche cucite, anche in vista della successiva riunione di settembre, per la quale invece ci sono consistenti attese di un secondo taglio.

showing Investors expect the ECB to cut rates more slowly than they rose")

Ma le “scuse” a disposizione di Christine Lagarde stanno esaurendosi rapidamente o stanno diventando ridicole come quelle usate dai bambini dell’asilo.

L’ultima trovata è quella dei timori di ripartenza dell’inflazione causata da una politica di bilancio espansiva o non sufficientemente restrittiva della Francia e, manco a dirlo, dell’Italia.

Questa volta le solite fonti “anonime” del consiglio della Bce hanno scelto le colonne del Financial Times per imbucare il “pizzino”.

showing Inflation is close to the ECB's target but still sticky in services")

I timori che la Francia non riesca a rispettare la traiettoria di consolidamento fiscale richiesta dalla Commissione, in forza del riformato Patto di Stabilità, sono abbastanza diffusi. “Chi ne sa qualcosa della politica francese, sa che non c’è una sola parte di elettorato favorevole al consolidamento fiscale […] tutti i governi hanno approvato queste nuove regole, ora dovremmo ricordare loro di attenervisi” è il commento della solita vocina ciarliera dall’Eurotower. Con tanti saluti all’autonomia del governo e alla sovranità del Parlamento.

Considerato lo stato precario dell’economia Ue e francese in particolare, sono considerazioni prive di fondamento. Il perché l’ha spiegato il governatore Fabio Panetta (ripreso su Out!), lo scrive anche il FT e lo ripetiamo qui: non esiste timore di spirale prezzi-salari perché gli aumenti salariali stanno trovando spazio nei profitti delle imprese, saliti vistosamente durante l’inflazione; l’inflazione dei servizi è sempre stata strutturalmente più vischiosa (rapida nella salita, lenta nella discesa).

Christine ritenta, sarai più fortunata.

Raffinerie Indiane

(#FD) Subito dopo l’invasione dell’Ucraina da parte della Russia, i paesi occidentali hanno provato a convincersi di poter fare a meno delle materie prime russe a partire dal suo gas per proseguire con il petrolio. Non si è minimamente curato di questo sforzo un paese come l’India che ha visto moltiplicare per sette il proprio import dalla Russia. Le esportazioni indiane verso Mosca si sono invece sostanzialmente mantenute stabili. L’India è cioè diventata la maxi-raffineria del petrolio russo. Il petrolio russo, o se preferite la benzina ed il gasolio indiani, arrivano poi da noi. Ci raccontiamo che non compriamo più il petrolio russo ma in realtà lo importiamo sotto forma di gasolio e benzina raffinati in India. Da Aprile 2023 a Gennaio 2024 il primo paese di export del petrolio indiano è infatti divenuto l’Olanda con circa 11 miliardi di dollari. Segue Singapore con quasi sei miliardi. Quindi gli Emirati Arabi Uniti, Usa, Australia e Sudafrica. È piuttosto facile immaginare dove vada a finire il petrolio temporaneamente parcheggiato in Olanda. Il senso delle sanzioni alla Russia rimane ancora tutto da dimostrare.

Il debito pubblico italiano piace

(#GL) Domani leggerete sui giornali titoli come “Debito pubblico sfiora i 3.000 miliardi”, seguito da preoccupazioni varie assortite sul “fardello sulle spalle delle prossime generazioni” oppure su quanti ospedali potremmo costruire se non avessimo da pagare gli interessi su quel debito.

Se credete a quei luoghi comuni da bar dello sport e non siete disposti a cambiare idea, potreste anche interrompere la lettura.

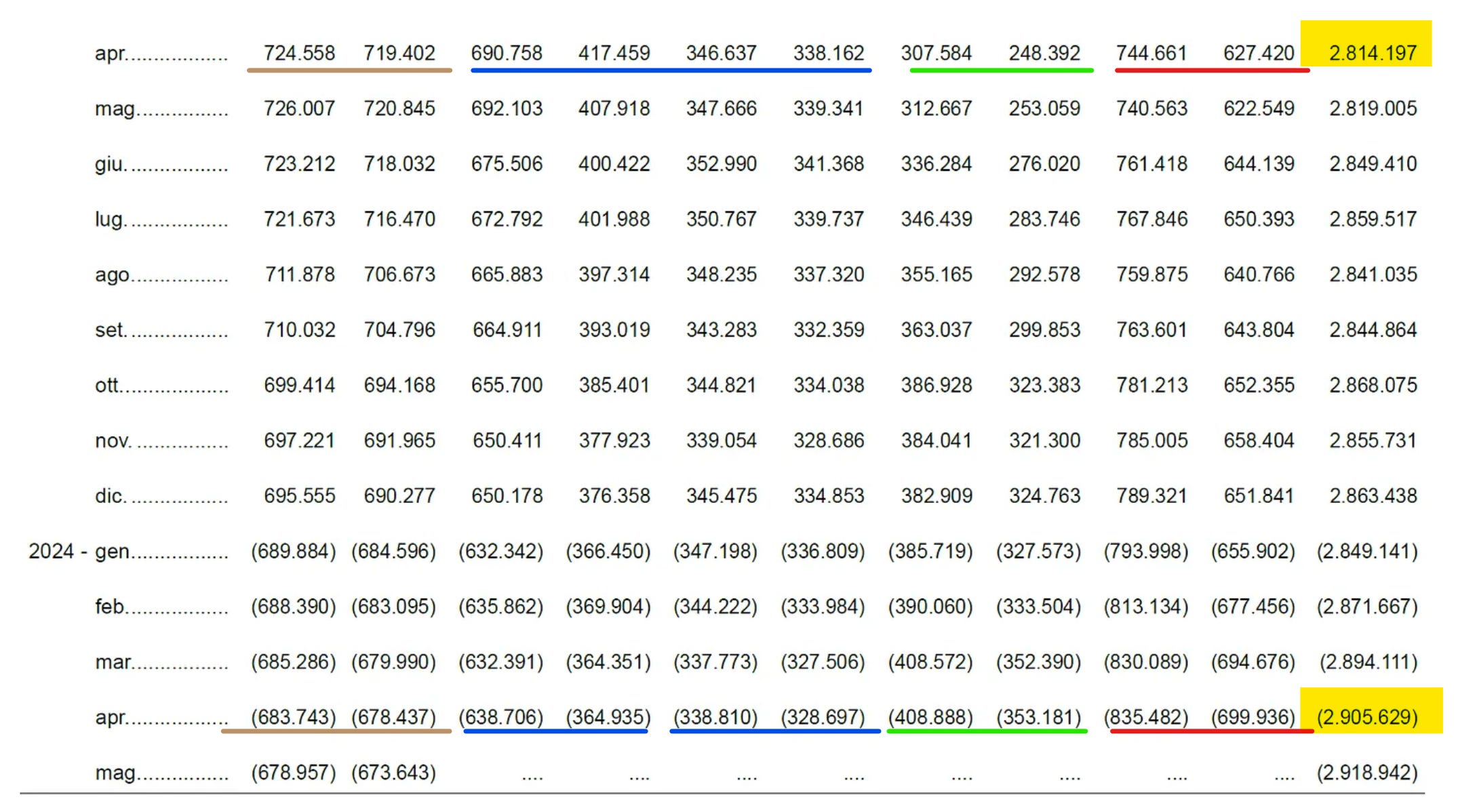

Ai temerari (o saggi) che continuano, confermiamo che a maggio in effetti il debito delle amministrazioni pubbliche è stato pari a 2.919 miliardi, contro i 2.906 di aprile. 100 miliardi secchi in più rispetto a maggio 2023. È stato l’effetto di un aumento del fabbisogno - in poche parole il saldo delle entrate e uscite - che viene finanziato emettendo nuovi titoli. Per chi ancora crede che il PNRR sia una pioggia di miliardi “gratis”, specifichiamo che quel debito contiene anche ben 88 miliardi di debiti verso “Leuropa”.

Da gennaio il fabbisogno si attesta a 72 miliardi, all’incirca invariato rispetto all’analogo periodo del 2023.

Tutto questo è un problema? Niente affatto. Il debito pubblico è la strutturale forma di impiego del risparmio privato e guai se non ci fosse. I problemi potrebbero sorgere quando la crescita del PIL e le conseguenti entrate tributarie non riescono a rendere sostenibile il pagamento degli interessi. Oppure quando il deficit pubblico alimenta spirali inflazionistiche nell’economia reale che soffre di strozzature nell’offerta. Ma non è questo il caso.

Allora scopriamo che negli ultimi 12 mesi investitori non residenti e famiglie sono così “spaventate” dalla “montagna” di debito, che lo hanno comprato a piene mani. Assorbendo peraltro la parte venduta da Bankitalia e banche.

Da aprile 2023, premesso che Bce/Bankitalia ne detiene il 24%, ha venduto 41 miliardi (sottolineato marrone).

Banche, assicurazioni e fondi ne hanno venduto 60 miliardi (sottolineato azzurro).

Le famiglie ne hanno comprato 102 miliardi (sottolineato verde). E gli stranieri ne hanno comprato 90 miliardi (sottolineato rosso).

E gli interessi pagati (33 miliardi fino a maggio) sono finiti per il 71% nelle tasche di soggetti residenti, che hanno potuto spenderli ed alimentare ancora l’economia.

Nel frattempo il Btp decennale fa segnare un rendimento del 3,75%, molto vicino ai minimi dell’ultimo anno. Ad averli comprati prima!

Gli autori

Fabio Dragoni

Bocconiano. Un passato da manager e piccolo imprenditore. Si è occupato per anni di sanità dopo aver lavorato qualche lustro nel mondo delle banche locali. Dal febbraio 2014 non si dà pace. Lotta e scrive di moneta e libertà. Oggi firma de La Verità, Il Timone e CulturaIdentità. Polemico come molti suoi conterranei. Perché come dice Stanis La Rochelle: “i toscani hanno devastato questo Paese”.

Sergio Giraldo

Classe 1969, laurea in Scienze Politiche a Milano. Attivo da trent’anni nel settore dell'energia, dove ha ricoperto ruoli dirigenziali in diverse aziende, è analista indipendente dei mercati delle commodity, delle politiche europee e del commercio internazionale. Collaboratore assiduo del quotidiano La Verità. Socio di a/simmetrie.

Giuseppe Liturri

Nato a Bari nel 1966. Laurea in Economia Aziendale all'Università Bocconi e trentennale esperienza in finanza e gestione d'impresa. Dal 2018 impegnato in un'intensa attività di divulgazione e commento su temi di economia nazionale e internazionale, con particolare attenzione all'Eurozona. Scrive su La Verità e su Startmag.it